Einreichung Jahresabschluss für Gesellschaft ohne Tätigkeit

Eine Verpflichtung zur Aufstellung und zur Vorlage des Jahresabschlusses besteht auch dann, wenn eine Gesellschaft keine Tätigkeit (mehr) ausübt.

Eine Verpflichtung zur Aufstellung und zur Vorlage des Jahresabschlusses besteht auch dann, wenn eine Gesellschaft keine Tätigkeit (mehr) ausübt.

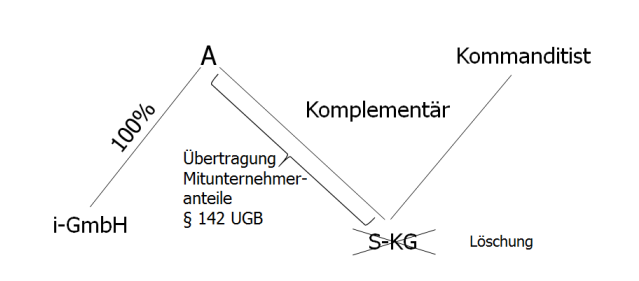

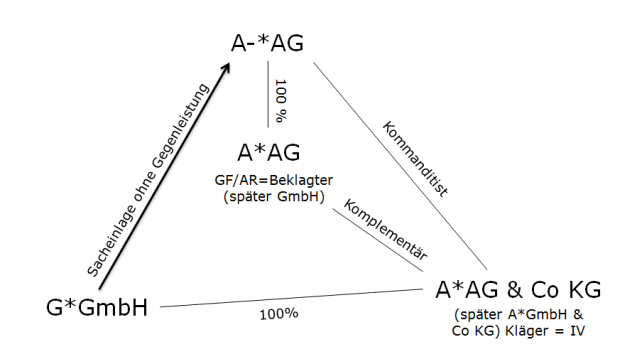

Wenn sämtliche Gesellschafter einer Personengesellschaft alle ihre Anteile an eine Kapitalgesellschaft übertragen, muss das Firmenbuch prüfen, ob die Eintragung gegen zwingende handelsrechtliche Normen verstößt.

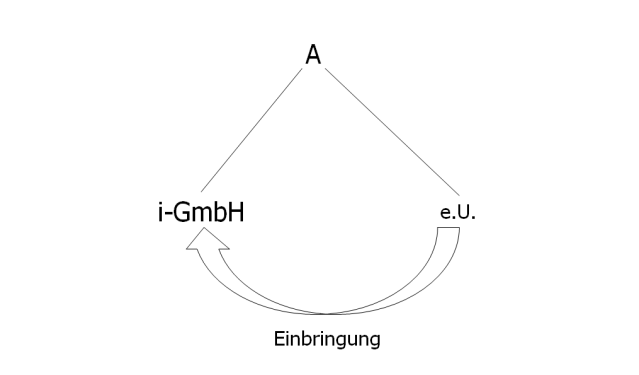

Im Rückwirkungszeitraum vorgenommene Entnahmen und Einlagen bewirken keine Veränderung des Einbringungsvermögens (§ 14 Abs 2 UmgrStG).

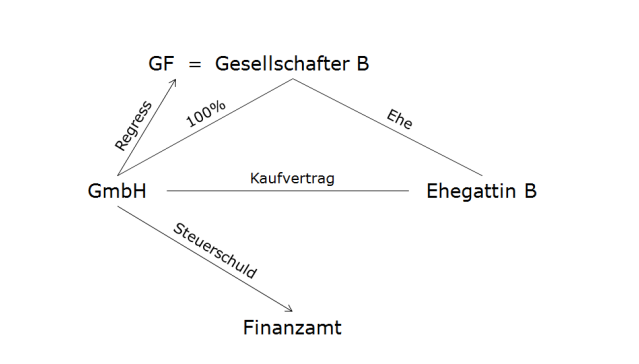

Beim Regressanspruch nach § 196 ABGB handelt es sich um einen selbstständigen Anspruch, für den die Verjährungsfrist der Gesamtschuld nicht anzuwenden ist.

Die Geschäftsführer haben ihre Überwachungspflicht im Zusammenhang mit der Einreichung des Jahresabschlusses durch Nachfrage beim Notar erfüllt.

Der Verstoß gegen das Verbot wegen Einlagenrückgewähr endet, wenn die Vorabdividende mit späteren Gewinnen gegengerechnet wird.

Durch die Eröffnung eines Schuldenregulierungsverfahrens über das Vermögen der Geschäftsführerin werden deren Vertretungs- und Geschäftsführungsbefugnis für die GmbH nicht berührt.

Ein Verstoß gegen das Verbot der Einlagenrückgewähr kann einem Dritten dann entgegengehalten werden, wenn kollusiv gehandelt wurde oder sich der Verstoß dem Dritten hätte aufdrängen müssen, also grobe Fahrlässigkeit oder positive Kenntnis vorlag.

Wenn eine (Rück-)Zahlung aus einem Rechtsgeschäft, welches gegen § 82 GmbHG verstößt, nicht schuldbefreiend wirken kann, kann auch aus einem Rechtsgeschäft, das gegen § 82 GmbHG verstößt, keine Forderung entstehen, die zur Aufrechnung und somit zur Heilung eben dieses nichtigen Rechtsgeschäfts führt.

Dem ausgeschiedenen Gesellschafter steht ein Bucheinsichtsrecht für den Zeitraum bis zu seinem Ausscheiden zu.

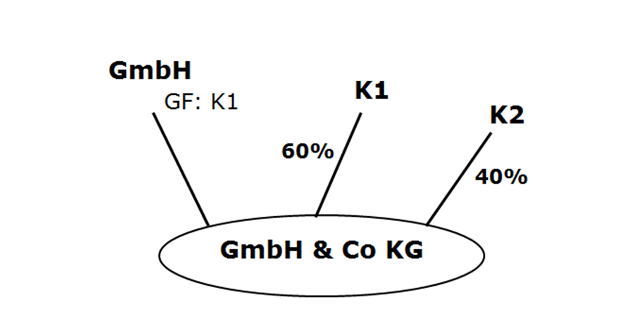

Dem Kommanditisten steht im Fall eines wichtigen Grundes ein außerordentliches Auskunftsrecht über die Geschäftsführung des Komplementärs zu.

Die Bucheinsicht unter Beiziehung von zur Verschwiegenheit verpflichtenden Beratern ist auch ohne rechtsgeschäftliche Verschwiegenheitsverpflichtung zuzulassen.

Die Geltendmachung der Rückforderung gemäß § 83 GmbH Gesetz bedarf keines vorausgehenden Generalversammlungsbeschlusses.

Neben der Verjährungsfrist des § 83 Abs 5 GmbHG kommt auch die bereicherungsrechtliche (lange oder auch kurze) Verjährungsfrist zum Tragen.

Rechtsanwalt und Steuerberater eines Gesellschafters sind nicht verpflichtet, gegenüber der Gesellschaft eine Verschwiegenheitserklärung mit einer Pönale zu unterschreiben.

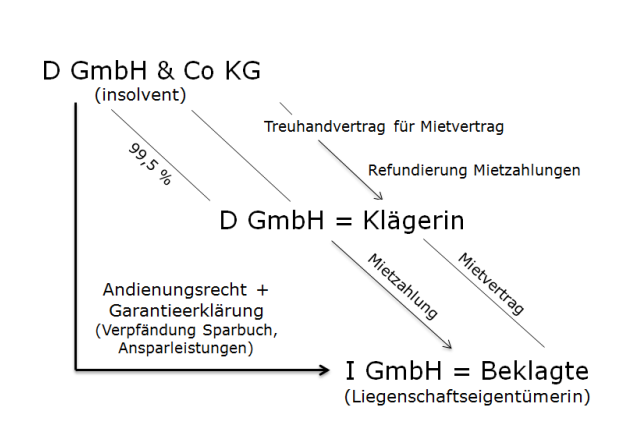

Die GmbH & Co KG hat gegen den Geschäftsführer der Komplementär-GmbH einen direkten Schadenersatzanspruch wegen Verstoßes gegen das Verbot der Einlagenrückgewähr.

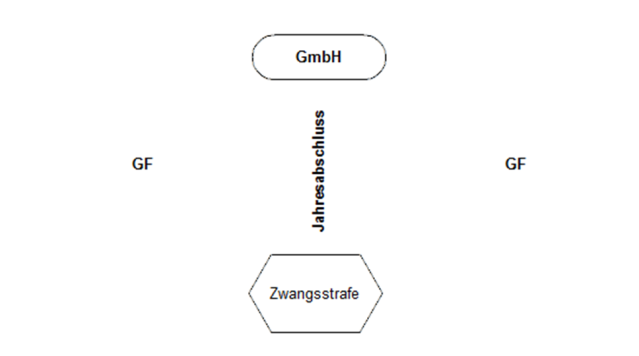

Bei Uneinigkeit der Geschäftsführer über den Inhalt des Jahresabschlusses muss dieser zur Vermeidung von Zwangsstrafen auch mit nur einer Unterschrift eingereicht werden.

Sind die Kreditforderungen der Klägerin wegen des Verstoßes gegen das Verbot der Einlagenrückgewähr materiell-rechtlich erloschen, sind auch die von der Beklagten eingeräumten Pfandrechte unwirksam.