Einlagenrückgewähr – Verjährung des Regressanspruches gegen Geschäftsführer bei Abgabenschuld

Beim Regressanspruch nach § 196 ABGB handelt es sich um einen selbstständigen Anspruch, für den die Verjährungsfrist der Gesamtschuld nicht anzuwenden ist.

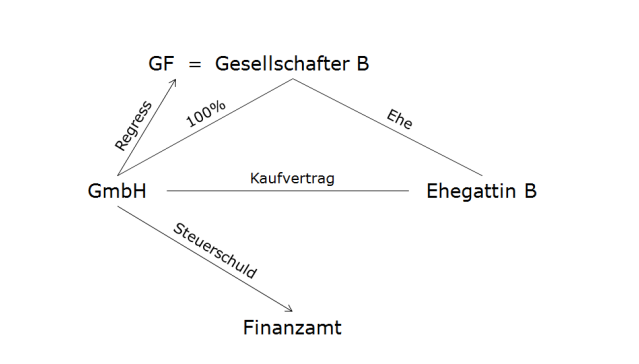

Eine GmbH verkauft eine Eigentumswohnung an die Ehegattin des damaligen Geschäftsführer-Gesellschafters. Die Abgabenbehörde qualifizierte den Verkauf als verdeckte Gewinnausschüttung und stellte einen Haftungs- und Abgabenbescheid gegen die GmbH aus, welche die Steuerschuld bezahlte.

Die GmbH regressierte sich bei dem Geschäftsführer-Gesellschafter, welcher jedoch Verjährung einwendete.

Das Erstgericht wies den Anspruch der GmbH wegen Verjährung ab. Ein Anspruch nach § 1358 ABGB unterliege derselben Verjährung wie die eingelöste Schuld. Nach § 209 Abs 3 BAO verjährt der Anspruch 10 Jahre nach Entstehung der Abgabenschuld.

Das Berufungsgericht änderte die Entscheidung dahingehend ab, dass keine Verjährung vorlag. Es handle sich um einen Regressanspruch nach § 896 ABGB (Anspruch zwischen Gesamtschuldnern), dessen Verjährung erst mit Zahlung zu laufen beginnt.

Der OGH lässt die Revision zu und bestätigt die Entscheidung des Berufungsgerichtes. Der Beklagte macht geltend, er sei von der Abgabenbehörde persönlich nie belangt worden, weshalb ihm gegenüber das Recht auf Festsetzung einer Abgabe bereits verjährt sei. Dies ist laut OGH jedoch nicht der Fall. Gemäß § 209 Abs 1 BAO verlängert sich die Verjährungsfrist für die Feststellung des Abgabenanspruches durch nach außen erkennbare Amtshandlungen zur Geltendmachung oder zur Feststellung des Abgabepflichtigen zunächst um ein Jahr. Die Verjährungsfrist verlängert sich jeweils um ein weiteres Jahr, wenn solche Amtshandlungen in einem Jahr unternommen werden, bis zu dessen Ablauf die Verjährungsfrist verlängert ist.

Eine Amtshandlung im Sinne des § 209 Abs 1 BAO muss dem letztlich Abgabepflichtigen nicht zur Kenntnis gelangen, sondern nur objektiv nach außen, also außerhalb der Abgabenbehörde, erkennbar sein. Bei Gesamtschuldverhältnissen beginnt die Festsetzungsverjährung allen Gesamtschuldner gegenüber gleichzeitig zu laufen und wirken sich im Hinblick auf die Einheitlichkeit dieser Abgabenansprüche auch die Verlängerung der Verjährungsfrist auslösende Amtshandlungen einheitlich gegenüber allen Gesamtschuldnern aus.

Der Beklagte und die GmbH sind in diesem Fall nach § 6 Abs 1, 2 BAO Gesamtschuldner bzw. Mitschuldner zur ungeteilten Hand nach § 891 ABGB. Im Verhältnis zur klagenden GmbH ist der Eintritt der Verjährung der Abgabenverbindlichkeit aufgrund der Rechtskraft der Abgabenfestsetzung endgültig zu verneinen. Auch der Beklagte selbst hätte sich daher als Haupt- und Mitschuldner gegenüber der Abgabenbehörde nicht mehr auf die Verjährung berufen können.

Es kann in diesem Fall laut OGH daher dahingestellt bleiben, ob ein Regress zwischen den Streitteilen nach den Regeln des Ausgleichs und der Mitschuldner nach § 896 ABGB oder denen eines Rückgriffsanspruches des Zahlers einer fremden Schuld, für die er mithaftete, nach § 1358 ABGB beurteilt wird.

Beim Regressanspruch nach § 896 ABGB handelt es sich um einen selbstständigen Anspruch, für den die Verjährungsfrist der Gesamtschuldner nicht anzuwenden ist. Die Verjährung des Regressanspruchs beginnt vielmehr erst mit der Zahlung eines Gesamtschuldners zu laufen. Die Rechtsansicht des Berufungsgerichts, dass die Streitteile Gesamtschuldner im Sinne der § 891, 896 ABGB sind, findet in § 6 BAO Deckung.

Aber selbst wenn der Regress nur nach § 1358 ABGB zu beurteilen wäre, käme eine Verjährung des Anspruches nicht in Frage, weil die Kapitalertragssteuerschuld auch gegenüber dem Beklagten aufrecht war. Er wurde erst durch deren Zahlung von dieser Verbindlichkeit endgültig befreit.