Vermögensübernahme gem. § 142 UGB und verdeckte Sacheinlage

Wenn sämtliche Gesellschafter einer Personengesellschaft alle ihre Anteile an eine Kapitalgesellschaft übertragen, muss das Firmenbuch prüfen, ob die Eintragung gegen zwingende handelsrechtliche Normen verstößt.

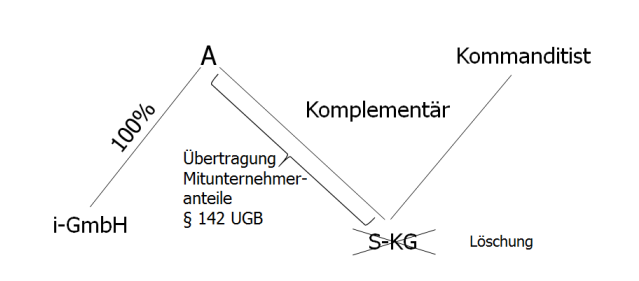

Der einzige Komplementär der S-KG ist gleichzeitig Alleingesellschafter der i-GmbH. Im Rahmen eines Abtretungsvertrages übertragen der Komplementär und die einzige Kommanditistin ihre gesamten Geschäftsanteile an der S-KG an die i-GmbH. Im Firmenbuch wird ein Antrag auf Löschung der KG, die Eintragung des Abtretungsvertrages und der Vermögensübernahme gem. § 142 UGB beantragt.

Das Erstgericht wies diesen Antrag ab, da der Antragsteller der Aufforderung, den positiven Wert des zu übertragenden Vermögens zu bescheinigen, nicht nachgekommen ist.

Das Rekursgericht und der OGH bestätigten diese Entscheidung des Erstgerichtes. Verbleibt bei einer eingetragenen Personengesellschaft nur noch ein Gesellschafter, so erlischt die Gesellschaft ohne Liquidation. Das Gesellschaftsvermögen geht im Wege der Gesamtrechtsnachfolge auf diesen über (§ 142 Abs. 1 UGB). Nach der den Fall einer GmbH & Co KG betreffenden Rechtsprechung tritt durch analoge Anwendung des § 142 Abs 1 UGB eine Gesamtrechtsnachfolge auch dann ein, wenn alle Gesellschafter einer Personengesellschaft ihre Geschäftsanteile auf eine von ihnen neu gegründete Gesellschaft übertragen. Es kommt zur Anwachsung nach § 142 UGB und damit auch zu einer Gesamtrechtsnachfolge der GmbH.

Wenn sämtliche Gesellschafter einer Personengesellschaft alle ihre Anteile an eine Kapitalgesellschaft übertragen, muss das Firmenbuch prüfen, ob die Eintragung gegen zwingende handelsrechtliche Normen verstößt. Im gegenständlichen Fall haftete der Alleingesellschafter der GmbH davor als Komplementär für die Schulden der KG unbeschränkt. Sollte der Verkehrswert nicht positiv sein, läge in der Vermögensübernahme durch die GmbH eine nach § 82 GmbHG verbotene Zuwendung an den Alleingesellschafter vor (Einlagenrückgewähr). Da die Bargründung der i-GmbH in einem zeitlichen Zusammenhang stand, gibt es Anzeigen für eine verdeckte Sacheinlage. Sollte die GmbH für die Übertragung des Mitunternehmeranteiles ihres Alleingesellschafters diesem Entgelt gezahlt haben, wäre ein Mittelrückfluss an ihn erfolgt und damit die Umgehung der Sachgründungsvorschriften evident. Wäre das Entgelt gemessen am Verkehrswert des Anteils überhöht, läge zusätzlich eine verdeckte Einlagenrückgewähr vor. Die Entscheidung des Erstgerichtes, mangels Nachweises des positiven Wertes des zu übertragenden Vermögens die Eintragung abzulehnen, wurde somit bestätigt.