Sanierung von Einlagenrückgewähr möglich?

Der Verstoß gegen das Verbot wegen Einlagenrückgewähr endet, wenn die Vorabdividende mit späteren Gewinnen gegengerechnet wird.

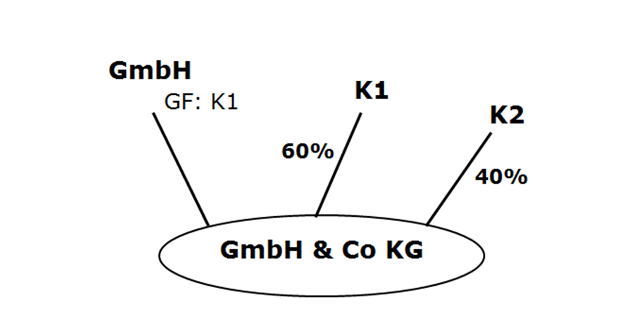

An einer GmbH & Co KG sind zwei Kommanditisten mit 60% und 40% beteiligt. Der Kommanditist K1, welcher 60% hält, ist gleichzeitig Geschäftsführer der Komplementär-GmbH. Die beiden Kommanditisten haben bei Einstieg des Kommanditisten K1 in die Gesellschaft vereinbart, dass die Kommanditistin K2 ein monatliches Gehalt erhält ohne Arbeitsleistungen zu erbringen. Es wurde weiters vereinbart, dass diese Gehaltszahlungen mit späteren Gewinnen aufgerechnet werden.

Die Gesellschaft erwirtschaftete immer ausreichend Gewinne, damit diese Aufrechnung stattfinden kann. Lediglich in einem Jahr überstieg die Gehaltszahlung den Gewinn der Kommanditistin K2. Die Kommanditistin K2 zahlte unverzüglich und nachweislich die Überzahlung der Gesellschaft an diese zurück. Nach Ausbruch des Gesellschafterstreites zwischen K1 und K2 macht die GmbH & Co KG gegen K2 einen Anspruch wegen Einlagenrückgewähr in Höhe der bezogenen Gehälter geltend.

Das Erstgericht vertrat die Ansicht, dass der Anspruch auf Rückzahlung wegen Einlagenrückgewähr trotz der erfolgten Gegenrechnung mit den Gewinnen zusteht. Es war der Ansicht, dass die Kommanditistin K2 zuerst die gegen das Verbot der Einlagenrückgewähr verstoßenden Gehaltszahlungen an die Gesellschaft zurückzahlen muss, diese Rückzahlung dann als Gewinn zu verbuchen ist und wieder an die Kommanditistin K2 auszuschütten ist.

Die Kommanditistin K2 erhob gegen diese Entscheidung Berufung. Das OLG Wien entschied, dass der Anspruch der GmbH & Co KG gegen die Kommanditistin K2 nicht zusteht. Die Gehaltszahlungen fallen zwar grundsätzlich unter das Verbot der Einlagenrückgewähr, weil keine Gegenleistung erbracht wurde, der Verbotsverstoß endet jedoch in jenem Moment, wenn diese Gehaltszahlungen als Vorabdividende mit dem späteren Gewinn gegengerechnet werden. Die beklagte Kommanditistin K2 hat einen Anspruch auf 40% des Gewinnes. Hätte sie die Gehälter nicht bekommen, wären ihre Gewinnbeträge höher gewesen. Ein Rückersatzanspruch entfällt dann, wenn die Beklagte die sofortige Korrektur des durch die Rückforderung geschaffenen Zustandes verlangen könnte.

Das Berufungsgericht führt aus, dass der Verbotsverstoß allenfalls wegen temporärer Darlehensgewährung vorliegt. Die Beklagte habe jedoch eine unbedenkliche Bonität. Die Gehälter sind weit geringer als die Höhe der zu erwartenden Dividende. Es liegt allenfalls ein Verstoß durch Verzicht auf angemessene Verzinsung vor, welche von der klagenden Partei jedoch nicht geltend gemacht wurde.

Das Berufungsgericht hat die ordentliche Revision zugelassen, welche auch erhoben wurde. Die klagende Partei führt in der ordentlichen Revision aus, dass die Gehälter in der Bilanz nicht als Gewinn ausgewiesen wurden und daher bereits deshalb dieser Betrag an die Kommanditistin K2 nicht rechtmäßig ausbezahlt werden kann und auch eine Sanierung deswegen unzulässig ist. Der OGH hat die Revision mit der Entscheidung 6 Ob 128/17t zurückgewiesen.