Wie ein Kommanditist den Komplementär-GmbH Geschäftsführer klagen kann und warum die Einkommenssteuer ein Schaden ist.

Eine Klage durch den Kommanditisten einer GmbH & Co KG gegen den Geschäftsführer der Komplementär-GmbH ist im Falle der Schadensverlagerung durchaus möglich. Diesfalls kann eine analoge Anwendung der fünfjährigen Verjährungsfrist aus dem GmbHG angedacht werden. Erst die Steuervorschreibung stellt den Schadenseintritt bei erhöhter Einkommenssteuervorschreibung dar.

Sachverhalt

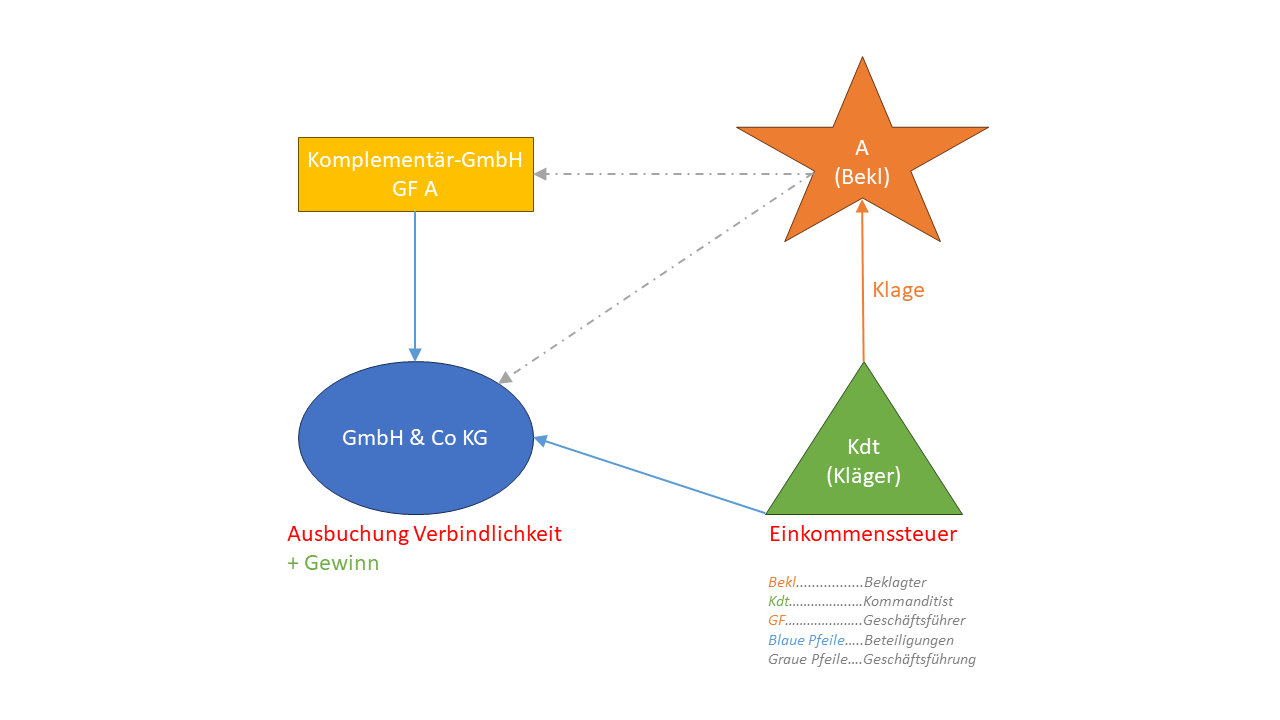

Der Kläger war Kommanditist einer KG und der Beklagte Geschäftsführer der Komplementär-GmbH. Der Beklagte buchte 2010 in der Bilanz der KG eine Darlehensverbindlichkeit der KG gegenüber einem Dritten rechtswidrig aber ertragswirksam aus. Dadurch entstand dem Kläger aufgrund des daraus resultierenden höheren Gewinnes seitens der KG ein (Einkommens-)Steuerschaden (siehe Grafik). Diesen forderte der Kläger vom Beklagten.

Der Beklagte wandte ein, dass die Schadenersatzforderung bereits verjährt sei. Der Kläger hätte, insbesondere weil er auch Geschäftsführer der Darlehensgeberin war, spätestens bei Feststellung des Jahresabschlusses der Darlehensgeberin Kenntnis von der Ausbuchung gehabt.

Erste und zweite Instanz

Das Erstgericht folgte dieser Ansicht grosso modo und wies das Klagebegehren wegen Verjährung ab. Die dreijährige Frist (§ 1489 ABGB) sei bei Einbringung der Klage bereits abgelaufen.

Das Berufungsgericht hob diese Entscheidung auf, verwies die Sache an das Erstgericht zurück und ließ den Rekurs gegen den Aufhebungsbeschluss zu. Erklärungsbedürftig ist, warum eine Klage gegen den Geschäftsführer der Komplementär-GmbH durch den Kommanditisten (also Gesellschafter) überhaupt zulässig ist. Grundsätzlich hat nur die unmittelbar geschädigte GmbH & Co KG Anspruch auf Schadenersatz gegen den Geschäftsführer der Komplementär GmbH. Der OGH hat jedoch in einer ähnlich gelagerten Entscheidung im Jahr 2019 (6 Ob 189/19s) über die sogenannte Schadensverlagerung eine Klage direkt durch den Kommanditisten zugelassen: Zwar sei die Gesellschaft unmittelbar verletzt. Diese ist jedoch nicht das Steuersubjekt, da eine Personengesellschaft – im Unterschied zu Kapitalgesellschaften – keine Steuer abführt, sondern die dahinterstehenden Gesellschafter. Somit tritt der Vermögensnachteil, der aus einer überhöhten Gewinnfeststellung resultiert, alleine beim Kommanditisten ein, da dieser die Einkommenssteuer abführt und somit Steuersubjekt ist.

Zum Verjährungseinwand stellte das Berufungsgericht fest, dass nicht die Kenntnis der Ausbuchung die Verjährungsfrist auslöst, da diese keinen Schaden darstellt, sondern erst die steuerliche Vorschreibung. Der Beklagte hatte dazu aber kein Vorbringen erstattet, weshalb der Verjährungseinwand „erörterungsbedürftig“ sei. Überdies zog das Berufungsgericht in Betracht, dass die dreijährige Verjährungsfrist nicht anwendbar sei, sondern eine analoge Anwendung der fünfjährigen nach § 25 Abs 6 GmbHG. Dazu gäbe es aber noch keine höchstgerichtliche Entscheidung.

OGH-Entscheidung

Der Beklagte sei für den Beginn der Verjährungsfrist beweispflichtig. Ein wie hier unklarer Sachverhalt insbesondere zum Beginn der Verjährungsfrist ginge somit zu Lasten des Beklagten. Das Gericht treffe aber, wenn es um eine „Undeutlichkeit in den Einzelheiten und um die Ergänzung eines unvollständigen Vorbringens geht“, eine Anleitungspflicht. Betont wird vom OGH jedoch, dass dies bedeutet, dass das Gericht eben nicht darauf hinweisen muss, welche Einwendungen der Beklagte erheben kann (wie beispielsweise die Verjährung; 7 Ob 392/56). Einfach gesagt bedeutet dies, dass das Gericht keine Anleitungspflicht getroffen hätte, wenn der Beklagte überhaupt nichts zur Verjährung vorgebracht hätte. Da der Beklagte jedoch offenkundig durch den Verjährungseinwand die Abweisung der Klage erwirken wollte, hat das Gericht eine Anleitungspflicht. Die vom Berufungsgericht aufgeworfene Rechtsansicht zum fristauslösenden Ereignis (nämlich Steuervorschreibung und nicht Kenntnis der Ausbuchung) sei aber unbeachtet geblieben. Um eine Überraschungsentscheidung zu verhindern, trifft das Gericht daher eine Erörterungspflicht.

Der Rekurs wandte sich nicht gegen die Feststellung des Berufungsgerichts, dass die Fristauslösung erst mit Vorschreibung der Steuer beginnt. Daher ging der OGH darauf nicht weiter ein.

Zur analogen Anwendung der fünfjährigen Verjährungsfrist sprach sich der OGH ebenso nicht aus: Er wich der Beurteilung aus, indem er festhielt, dass durch die vom Berufungsgericht eingebrachte Änderung des die Verjährungsfrist auslösenden Zeitpunktes eine Erörterung durch das Erstgericht notwendig sei und somit nicht klar ist, ob eine analoge Anwendung der fünfjährigen Verjährungsfrist überhaupt entscheidungswesentlich ist.

Was bleibt, ist eine unklare Rechtslage. In der Praxis sollte insbesondere

- auf eine etwaige Schadensverlagerung geachtet werden;

- und diesfalls auch die Verjährungsfrist nach § 25 Abs 6 GmbHG in Betracht gezogen werden, sowie

- der Zeitpunkt des Schadenseintrittes genau betrachtet werden. Die Entscheidung indiziert, dass dieser erst bei Vorschreibung der Steuer eintritt.

Blog-Beitrag gemeinsam erstellt mit Paul Moik