Einmal KEINE Einlagenrückgewähr

Haben die Gerichte in diesem Fall auf das Verbot der Einlagenrückgewähr vergessen?

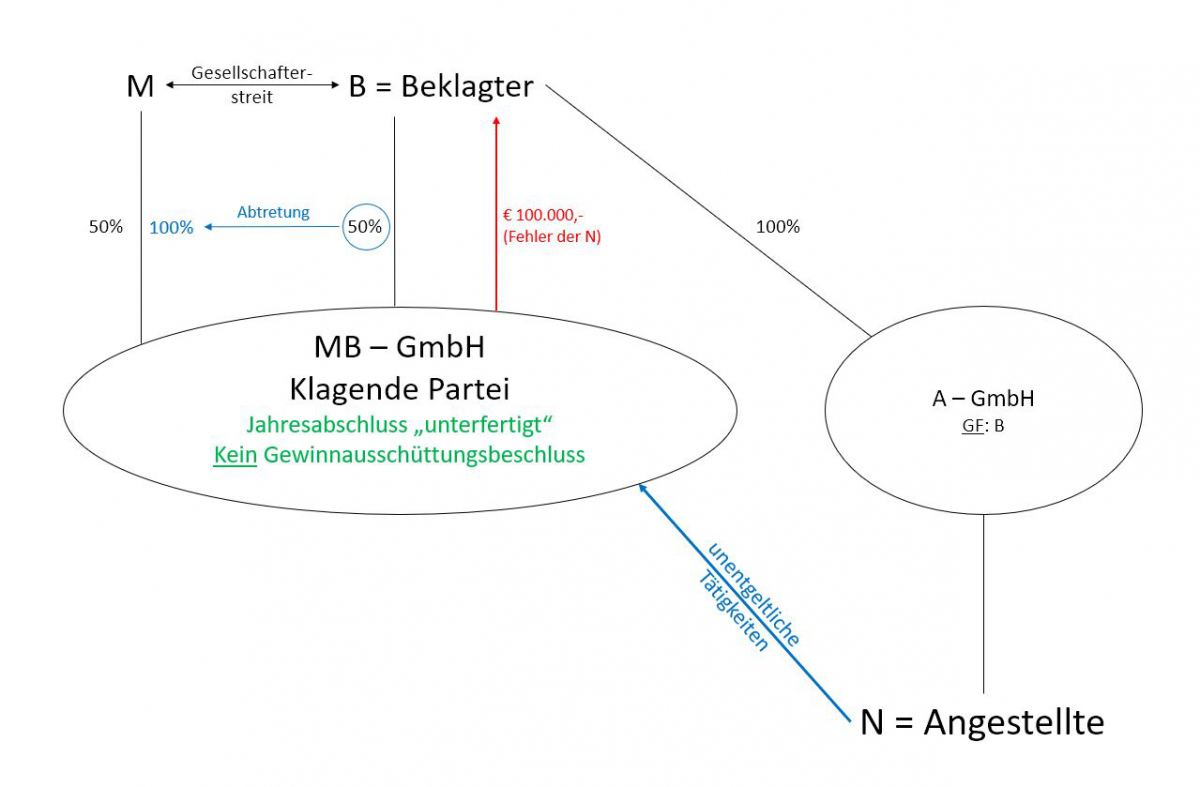

Sachverhalt

M und B waren geschäftsführende Gesellschafter der MB-GmbH und führten 2018 einen Gesellschafterstreit. Gelöst wurde er, indem B seinen Hälfteanteil an der MB-GmbH an M entgeltlich abtrat. Im Zuge des Ausscheidens von B aus der MB-GmbH, der auch geschäftsführender Alleingesellschafter der A-GmbH war, verpflichtete er sich, dass N, die zwar Angestellte der A-GmbH war, aber bisher auch für MB-GmbH tätig geworden war, während einer Übergangsfrist weiter unentgeltlich für MB-GmbH tätig sein wird.

Während dieser Übergangsfrist beantragte sie 2019 für MB-GmbH die Überweisung eines Steuerguthabens. Dabei verwechselte sie Kontonummern, sodass das Finanzamt ein Steuerguthaben der MB-GmbH in der Höhe von € 100.000,- statt auf das Bankkonto der MB-GmbH auf jenes des B überwies. Dieser war nicht bereit, diese € 100.000,- auf das Bankkonto der MB-GmbH weiter zu überweisen, weswegen MB-GmbH ihn klagte. B wandte gegen diese Klage aufrechnungsweise ein, die klagende MB-GmbH schulde ihm den halben Bilanzgewinn jenes Jahres, in dem er noch deren Gesellschafter gewesen war. Dazu hat das Erstgericht festgestellt (implizit durch Zitieren der entsprechenden Vertragsbestimmung), dass der Gesellschaftsvertrag das Erfordernis von Gewinnverwendungsbeschlüssen vorsieht und der entsprechende Jahresabschluss der klagenden MB-GmbH von M und B „unterschrieben“ wurde. Ob M und B diesen Jahresabschluss als Geschäftsführer oder Gesellschafter der klagenden MB-GmbH unterschrieben haben, wurde nicht festgestellt. Festgestellt wurde aber, dass es keinen Gewinnausschüttungsbeschluss gab.

Rechtsprechung

Alle drei Instanzen sprachen der MB-GmbH die Klageforderung in der Höhe von € 100.000,- zu und wiesen die eingewandte Gegenforderung ab. Unterschiede gab es nur in der Begründung, mit welcher die Gegenforderung abgewiesen wurde:

- Das Erstgericht meinte, N sei Erfüllungsgehilfin des B gewesen und der von ihr gestellte Antrag ans Finanzamt, das Steuerguthaben zu überweisen, sei von der klagenden MB-GmbH nicht beauftragt worden, sondern von N eigenmächtig gestellt worden. Aus diesen Gründen sah das Erstgericht ein Aufrechnungsverbot gemäß 1440 Satz 2 ABGB und prüfte daher die eingewandte Gegenforderung nicht inhaltlich.

- Das Oberlandesgericht Wien meinte, die € 100.000,- seien durch einen Irrtum auf das Bankkonto des B gelangt und das Nichtweiterüberweisen des B sei eine Unterschlagung. Aus diesen Gründen sah das Oberlandesgericht Wien ebenfalls das Aufrechnungsverbot gemäß 1440 Satz 2 ABGB.

- Der Oberste Gerichtshof verneinte eine Erfüllungsgehilfenstellung der N, weil B gegenüber MB-GmbH keine Geschäftsbesorgung übernommen hat. Die € 100.000,- sind somit nicht eigenmächtig in die Sphäre de B gelangt. Ferner verneinte er die Qualifikation des Nichtweiterüberweisens durch B als eine Unterschlagung, weil bloßes Vorenthalten keine Zueignung gemäß dem Tatbestand der Unterschlagung ist.

Der Oberste Gerichtshof sah daher kein Aufrechnungsverbot gemäß § 1440 Satz 2 ABGB. Er qualifizierte den Sachverhalt als ungerechtfertigte Bereicherung gemäß § 1041 ABGB, für den es kein Aufrechnungsverbot gibt. Mangels Aufrechnungsverbotes muss die eingewandte Gegenforderung inhaltlich geprüft werden, weshalb diese Rechtssache an das Erstgericht zurückverwiesen wurde.

KEINE Einlagenrückgewähr !?

1. Uns verwundert, dass der Oberste Gerichtshof diese Rechtssache an das Erstgericht zurückverwiesen und nicht selbst entschieden hat, denn wir halten es für irrelevant, aus welchen Gründen B die € 100.000,- der MB-GmbH erhalten hatte. Allein der Umstand, dass sie zu Unrecht bei ihm waren und er sie an MB-GmbH nicht weiter überwies, war ein Verstoß gegen das Verbot der Einlagenrückgewähr (§ 82 GmbHG). MB-GmbH hatte daher einen Rückerstattungsanspruch nach § 83 GmbHG.

Zwar darf eine GmbH mit ihren gemäß § 83 GmbHG bestehenden Rückerstattungsansprüchen gegen Forderungen der Gesellschafter aufrechnen (6 Ob 128/17t), umgekehrt besteht jedoch ein Aufrechnungsverbot (6 Ob 72/16f). Dieses gilt auch für ehemalige Gesellschafter (6 Ob 89/21p), B hätte daher nicht argumentieren können, er sei kein Gesellschafter der MB-GmbH mehr gewesen.

Nur, wenn MB-GmbH nach Ablauf der fünfjährigen Verjährungsfrist gemäß § 83 Abs 5 GmbHG keinen Einlagenrückgewähr-Rückerstattungsanspruch mehr gehabt hätte und sich ausschließlich auf Bereicherungsrecht stützen hätte können (6 Ob 110/12p), hätte B aufrechnen dürfen (6 Ob 206/17p). Das konnte aber nicht der Fall gewesen sein, denn die € 100.000,- gelangten 2019 auf das Konto des B und der Oberste Gerichtshof entschied am 2022, also zu einem Zeitpunkt, zudem die fünfjährige Verjährungsfrist noch nicht abgelaufen war.

Es könnte sein, dass die klagende MB-GmbH sich gar nicht auf einen Verstoß gegen das Verbot der Einlagenrückgewähr gestützt hatte. Das ändert aber nichts daran, dass die Gerichte dies aufgreifen hätten müssen, denn solche Verstöße sind amtswegig wahrzunehmen (6 Ob 18/20w).

Zusammengefasst: Es bestand für B zwar kein Aufrechnungsverbot gemäß § 1440 Satz 2 ABGB, aber eines gemäß § 63 Abs 3 GmbHG, der auf Einlagenrückgewähr-Rückerstattungsansprüche analog anzuwenden ist (6 Ob 72/16f).

2. Auch aus einem anderen Grund hätte der Oberste Gerichtshof diese Rechtssache nicht an das Erstgericht zurückverweisen müssen und hätte selbst entscheiden können, denn es war festgestellt, dass es in Bezug auf jenen Bilanzgewinn, den B aufrechnungsweise einwandte, keinen Gewinnausschüttungsbeschluss gab, der aber nach dem Gesellschaftsvertrag der MB-GmbH erforderlich gewesen wäre. B hatte daher noch gar keinen fälligen Gewinnanspruch, denn für einen solchen wäre neben einem festgestellten Jahresabschluss mit einem Bilanzgewinn auch ein Gewinnausschüttungsbeschluss erforderlich gewesen (Bauer/Zehetner in Straube/Ratka/Rauter WK zum GmbHG (2017) § 82 Rz 50), den es eben nicht gab. Das Erstgericht hätte daher gar nicht mehr beauftragt werden müssen, die eingewandte Gegenforderung inhaltlich zu prüfen.

3. By the way: Dass B sich im Zuge des Ausscheidens aus der MB-GmbH verpflichtete, die bei A-GmbH angestellte N für MB-GmbH unentgeltlich zur Verfügung zu stellen, könnte auch ein Verstoß gegen das Verbot der Einlagenrückgewähr gewesen sein. Denn eigentlich müsste MB-GmbH für die Inanspruchnahme der N etwas bezahlen, und zwar an A-GmbH. Immerhin haben M und B gestritten, Geschenke scheiden somit aus. Es könnte daher sein, dass B für das Zurverfügungstellen der N einen höheren Kaufpreis für seinen an M verkauften Geschäftsanteil an MB-GmbH erhalten hat. Falls dem so war, hat M für den Geschäftsanteil des B an der MB-GmbH etwas mehr bezahlt, als dieser wert war. Diese Differenz, die statt A-GmbH deren Alleingesellschafter B erhalten hat, ist ein Verstoß gegen das Verbot der Einlagenrückgewähr – allerdings auf der Ebene der A-GmbH. Diese spielte aber in diesem Sachverhalt keine Rolle.