Rückerstattungsanspruch finanziert Kaufpreis

Die Käuferin einer GmbH zieht vom Kaufpreis jenen Betrag ab, für den die Tochtergesellschaft der gekauften GmbH für einen Kredit „ihrer Tante“ haftet (Schwestergesellschaft der gekauften GmbH), weil diese Haftung nach Ansicht der Käuferin gegen das Verbot der Einlagenrückgewähr verstoße. Dringt die Käuferin damit durch?

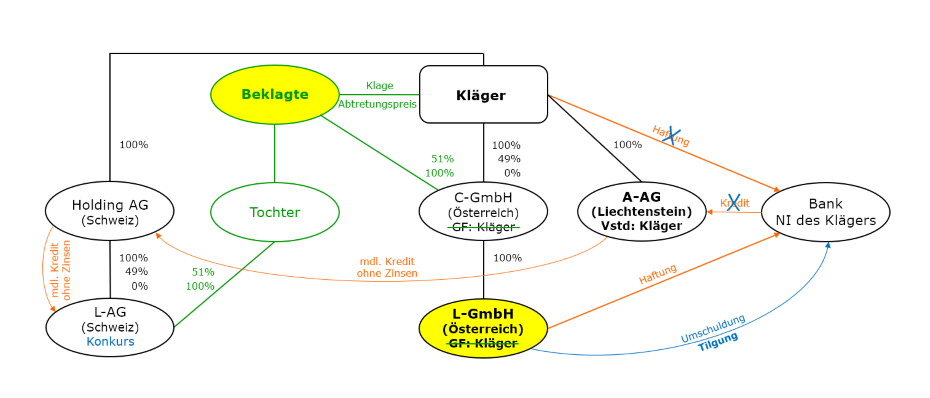

Sachverhalt

Im Wesentlichen geht es darum, dass ein Unternehmer, der spätere Kläger, Eigentümer mehrerer Gesellschaften ist. Eine seiner Enkelgesellschaften (L-GmbH) übernimmt eine Haftung für einen, „ihrer Tante“ (A-AG) gewährten Bankkredit. Dieser Kredit wird konzernintern an L-AG weiter gereicht. Nach der Kreditaufnahme, aber noch vor der Kredittilgung verkauft der Kläger einen Teil seiner Gesellschaften (51%) – darunter auch indirekt L-GmbH – an die spätere Beklagte. Diese machte keine due diligence und wusste daher nichts von der Haftung der L-GmbH. Von dieser Haftung erfuhr die Beklagte erst beim späteren Kauf der restlichen 49%.

In der Folge stellt die Bank wegen der Insolvenz einer mit L-GmbH verbundenen Gesellschaft (L-AG) ihren Kredit fällig. Dieser ursprünglich der A-AG gewährte Kredit wird darauf hin zunächst auf L-GmbH umgeschuldet und von dieser schließlich getilgt.

Wie kommt es nun zur Klage? Die Beklagte behauptet, dass die Haftungsübernahme der L-GmbH für den „ihrer Tante“ gewährten Kredit gegen das Verbot der Einlagenrückgewähr verstoßen habe und daher gegen den Kläger ein Rückersatzanspruch gemäß § 83 Abs 1 GmbHG bestehe. Die Beklagte hat sich deswegen vom Kaufpreis für den zweiten Teil der vom Kläger übernommenen Gesellschaften (49%) die von L-GmbH getilgte Kreditforderung abgezogen. Das konnte sie nur machen, weil L-GmbH zunächst ihren Rückersatzanspruch an die Beklagte abgetreten hatte und in der Folge mit der Beklagten verschmolzen wurde. Dies alles akzeptierte der Kläger nicht und klagte den restlichen Kaufpreis ein.

In Wirklichkeit ist der Sachverhalt wesentlich komplizierter (vgl. Organigramm), wer ihn genau analysieren will, kann ihn unter den Randziffern 1 bis 8 der OGH-Entscheidung studieren.

Forderungsabtretung / Verjährung

Der OGH setzt sich zunächst mit der Forderungsabtretung (Randziffern 13 bis 15 der OGH-Entscheidung) sowie der Verjährung des Rückersatzanspruches (Randziffern 16 und 17 der OGH-Entscheidung) auseinander, beides ist aus der Sicht des Gesellschafterstreites von untergeordneter Bedeutung, sodass wir hier darauf nicht eingehen.

Sicherheiten – betriebliche Rechtfertigung – Existenzbedrohung

Einleitend hält der OGH fest, dass die Bestellung einer Sicherheit durch eine Gesellschaft für eine Schuld ihres Gesellschafters (beziehungsweise ihrer Schwester- oder Tantengesellschaft) grundsätzlich nur zulässig ist, wenn die Gesellschaft eine fremdübliche Gegenleistung erhält (6 Ob 232/16k), andernfalls liegt grundsätzlich ein Verstoß gegen das Verbot der Einlagenrückgewähr vor.

Liegt keine fremdübliche Gegenleistung vor, kann eine verdeckte Einlagenrückgewähr dennoch gerechtfertigt sein, wenn für die Bestellung einer Sicherheit besondere betriebliche Gründe im Interesse jener Gesellschaft vorliegen, welche die Sicherheit bestellt. Dies jedoch nur, wenn ein sorgfältig handelnder Geschäftsführer die Sicherheit auch bestellt hätte (Fremdvergleich), was nur der Fall ist, wenn der Bestellung von Sicherheiten ein gleichwertiger betrieblicher Vorteil der besichernden Gesellschaft gegenübersteht (6 Ob 232/16k, 6 Ob 271/05d und 7 Ob 35/10p).

Aber selbst wenn solche besonderen betrieblichen Gründe vorliegen, könnte eine Bestellung von Sicherheiten unzulässig sein, wenn darin ein besonderes, allenfalls sogar existenzbedrohendes Risiko liegt (vgl. dazu erste Frage am Ende dieses Blog-Beitrages).

Im konkreten Fall hatte L-GmbH kein Entgelt für ihre Haftungsübernahme erhalten (keine Haftungsprovision). Die vom Kläger behaupteten Vorteile, die L-GmbH durch ihre Haftungsübernahme haben sollte, wurden nicht spezifiziert, sodass darin keine betriebliche Rechtfertigung erblickt wurde. Außerdem war L-GmbH nicht besonders finanzstark, sodass ihre Haftungsübernahme als existenzbedrohend für sie eingestuft wurde, zumal die persönliche Haftung des Klägers, die er bei Kreditgewährung neben der L-GmbH gegenüber der Bank übernommen hatte, nicht werthaltig war. Aus diesen drei Gründen sah der OGH in der Haftungsübernahme der L-GmbH einen Verstoß gegen das Verbot der Einlagenrückgewähr.

Ex-Gesellschafter

Zum Zeitpunkt der Kredittilgung und des vom Kläger angestrengten Gerichtsverfahrens war dieser nicht mehr indirekter Gesellschafter der L-GmbH, weil er C-GmbH an die Beklagte verkauft hatte. Der OGH musste sich daher wieder einmal mit der Frage auseinandersetzen, ob das Verbot der Einlagenrückgewähr auch gegen ehemalige Gesellschafter gelte. Unter Hinweis auf RS0105536, 6 Ob 71/21s, 6 Ob 14/14y, RS0105518, 6 Ob 195/18x, RS0105537 und 6 Ob 21/20m bejahte dies der OGH, weil der Kläger im Zeitpunkt der Haftungsübernahme durch L-GmbH wirtschaftlicher Alleineigentümer sämtlicher beteiligter Gesellschaften war, sodass ihm nicht nur die Übernahme der Bürgschaft durch L-GmbH zugutekam, sondern auch die Abdeckung des Bankkredits, für den er ebenfalls haftete. Aus allen diesen Gründen ist er Schuldner des Rückersatzanspruches nach § 83 Abs 1 GmbHG ist.

Ergebnis

Die beklagte Käuferin hatte also mit ihrer Strategie Erfolg, vom Kaufpreis jenen Betrag abzuziehen, für den L-GmbH für „ihrer Tante“ haftete und den sie schließlich bezahlte, weil L-GmbH beziehungsweise nach deren Verschmelzung mit der Beklagten diese selbst wegen des Verstoßes gegen das Verbot der Einlagenrückgewähr einen Rückersatzanspruch gegen den ehemaligen Gesellschafter, dem Kläger, hatte.

Vgl. auch 6 Ob 234/21m.

Frage

Ausdrücklich offen gelassen hat der OGH, ob eine Existenzbedrohung eine betriebliche Rechtfertigung jedenfalls ausschließen würde. Es bleibt daher abzuwarten, wie der OGH darüber entscheiden wird, wenn einmal ein entsprechender Sachverhalt an ihn herangetragen wird.

Anmerkung

L-GmbH hätte den Kredit nicht tilgen müssen, weil wegen des Verstoßes gegen das Verbot der Einlagenrückgewähr ihre Haftungsübernahme nichtig war (§ 82 GmbHG iVm § 879 ABGB und 6 Ob 72/16f). L-GmbH hätte also den Kredit nicht auf sich umschulden beziehungsweise tilgen müssen und der Bank entgegenhalten können, dass die Haftungsübernahme nichtig sei. Die Beklagte erkannte aber erst nach der Kredittilgung im Zuge des Kaufes des zweiten Teiles der Gesellschaften (49%), dass ein Verstoß gegen das Verbot der Einlagenrück-gewähr vorlag.