Einlagenrückgewähr: Kein Aufrechnungsverbot bei Bereicherung

Es besteht keine Grundlage dafür, das zu § 83 Abs 1 GmbHG entwickelte Aufrechnungsverbot auf einen auf allgemeines Bereicherungsrecht gestützten Rückforderungsanspruch zu übertragen.

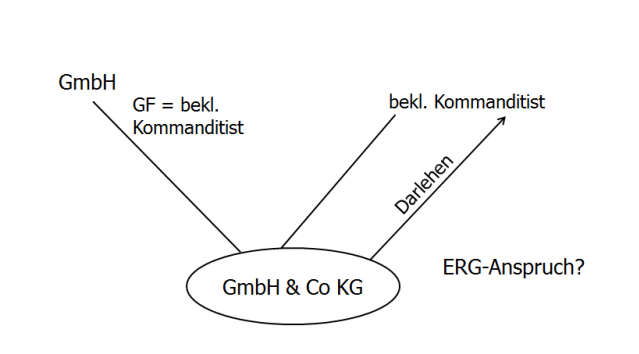

Der Beklagte erhielt als Kommanditist in den Jahren 1989 bis 2008 Darlehen von der klagenden GmbH & Co KG. Er war auch Geschäftsführer der Komplementär-GmbH. Im Jahr 2008 rechnete der Beklagte außergerichtlich gegen diese Darlehensforderung mit einer ihm von dritter Seite abgetretenen Forderung auf; darüber hinaus wendete er im erstinstanzlichen Verfahren diese Forderung als Gegenforderung ein.

Die Gesellschaft fordert die Darlehensbeträge wegen Einlagenrückgewähr zurück. Der Rückforderungsanspruch unterliege einer 30-jährigen Verjährung. Eine Aufrechnung mit der Gegenforderung des Beklagten sei unzulässig aufgrund des vom OGH ausgesprochenen Aufrechnungsverbotes.

Der OGH bestätigte jedoch die klagsabweisenden Entscheidungen der Vorinstanzen. Die Darlehensgewährungen verstießen gegen das Verbot der Einlagenrückgewähr nach §§ 82 f GmbHG. Die fünfjährige Verjährungsfrist des § 83 Abs 5 GmbHG war bereits abgelaufen. Nach mittlerweile ständiger Rechtsprechung des Obersten Gerichtshofs konkurriert jedoch der Rückforderungsanspruch nach §§ 82 f GmbHG mit der Rückforderung von verbotswidrigen Leistungen nach allgemeinem Bereicherungsrecht (RIS-Justiz RS0128167). Demnach kommt neben der Verjährungsfrist des § 83 Abs 5 GmbHG auch die allgemeine (lange) Verjährungsfrist zum Tragen.

Tatsächlich entspricht es der Rechtsprechung des Obersten Gerichtshofs, dass eine Aufrechnung gegen Ansprüche aus der verbotenen Rückgewähr von Einlagen nicht zulässig ist; der Zweck des § 83 GmbHG liege eindeutig darin, der Gesellschaft das ihr entzogene Kapital alsbald wieder zu verschaffen (6 Ob 72/16f).

Allerdings wurde in der Entscheidung 6 Ob 114/17h klargestellt, dass sich der Rückzahlungsanspruch nach § 83 Abs 1 GmbHG von bereicherungsrechtlichen Rückforderungsansprüchen unterscheidet, sodass es nicht statthaft ist, ohne weiteres zum Bereicherungsrecht entwickelte Lösungen auch auf den Anspruch nach § 83 Abs 1 GmbHG zu übertragen. Dies gilt auch für den umgekehrten Fall, weshalb keine Grundlage dafür besteht, das zu § 83 Abs 1 GmbHG entwickelte Aufrechnungsverbot auf einen auf allgemeines Bereicherungsrecht gestützten Rückforderungsanspruch zu übertragen. Kann sich die Gesellschaft aufgrund eingetretener Verjährung ihres Rückforderungsanspruchs nicht mehr auf §§ 82 f GmbHG stützen, ist auch dem von der Rechtsprechung in diesem Zusammenhang stipulierten Aufrechnungsverbot der Boden entzogen.