Eine vielschichtige Entscheidung

Jedes Thema ist für sich alleine interessant! Es lohnt sich aber, den ganzen (leider langen) Blog-Beitrag zu lesen.

Sachverhalt

Dieser Entscheidung liegt ein gleichermaßen komplexer wie komplizierter Sachverhalt zu Grunde. Wir stellen ihn daher etwas vereinfacht dar.

Es geht – wie so oft – um eine GmbH, sie hat drei Minderheitsgesellschafter und eine Mehrheitsgesellschafterin. Mit den Stimmen der Mehrheitsgesellschafterin fasste eine Generalversammlung dieser GmbH mehrere Beschlüsse, unter anderem wurde

- der Jahresabschluss 2019 genehmigt,

- dem Geschäftsführer für 2019 die Entlastung erteilt

und - das Kapital der GmbH erhöht, wobei die Frist für die Ausübung der Bezugsrechte mit sieben Tagen festgelegt wurde.

Die drei Minderheitsgesellschafter wurden in dieser Generalversammlung von ein und demselben Rechtsanwalt vertreten. Er stimmte gegen diese drei Beschlüsse, erhob Widerspruch und brachte für die drei Minderheitsgesellschafter eine Klage gegen diese Beschlüsse ein.

Wirklich interessant sind die Aussagen der drei Instanzen zur siebentägigen Frist für die Ausübung der Bezugsrechte. Zu den anderen Themen gibt es keine nennenswerten Überraschungen, wir wollen Ihnen aber auch diese Punkte nicht vorenthalten:

Vorgeplänkel (Keine Offenlegung, für wen Widerspruch erhoben wurde.)

Die beklagte GmbH wandte in diesem Gerichtsverfahren ein, dass die drei Minderheitsgesellschafter nicht klagelegitimiert seien, weil ihr gemeinsamer Rechtsanwalt in der Generalversammlung zwar Widerspruch gegen die gefassten Beschlüsse erhoben aber nicht gesagt habe, für wen. Dies hätte er aber machen müssen, damit sein Widerspruch einem konkreten Minderheitsgesellschafter zugeordnet werde könne. Mangels Zuordenbarkeit sei der erhobene Widerspruch keinem der Minderheitsgesellschafter zurechenbar, sodass keiner von ihnen klagelegitimiert sei. Im Übrigen habe die Stimmrechtsvollmacht die Abgabe von Widersprüchen nicht umfasst.

Alle drei Instanzen schlossen sich dieser Argumentation nicht an und meinten, dass im Zweifel der Widerspruch für alle drei Minderheitsgesellschafter gilt. Dies wurde damit begründet, dass

- der Rechtsanwalt nicht Gesellschafter ist und daher nicht im eigenen Namen agiert hat,

- eine Stimmrechtsvollmacht auch das Erheben von Widersprüchen umfasst, selbst wenn dies in der Vollmacht nicht ausdrücklich erwähnt ist,

- der Rechtsanwalt während der gesamten Generalversammlung immer mit einer Stimme gesprochen hat, also nicht zwischen den drei Minderheitsgesellschaftern unterschieden hat, sodass er zweifelsfrei für alle drei Widerspruch erhoben hat,

und - die Anfechtung von Generalversammlungsbeschlüssen für beziehungsweise gegen alle Gesellschafter wirkt.

Feststellung des Jahresabschlusses

Die beklagte GmbH hat den drei Minderheitsgesellschaftern in den vierzehn Tagen vor jener Generalversammlung, welche den Jahresabschluss behandelte (ordentliche Generalversammlung), keine Bucheinsicht gewährt. Dennoch hat die Mehrheitsgesellschafterin in der ordentlichen Generalversammlung den Jahresabschluss festgestellt.

Im Gerichtsverfahren vertrat die beklagte GmbH den Standpunkt, dass

- die drei Minderheitsgesellschafter ohnedies parallel zum Anfechtungsverfahren beim Firmenbuchgericht ein Bucheinsichtsverfahren angestrengt hätten,

- den drei Minderheitsgesellschaftern angeboten worden sei, ihre Fragen schriftlich zu beantworten,

- die drei Minderheitsgesellschafter zur beklagten GmbH in einer Konkurrenzsituation stünden

und - den drei Minderheitsgesellschaftern angeboten worden sei, Bucheinsicht durch zur Verschwiegenheit verpflichtete Vertreter auszuüben.

Keines dieser Argumente wirkte. Alle drei Instanzen meinten dazu, dass

- ein Bucheinsichtsverfahren die Anfechtung einer Feststellung eines Jahresabschlusses nicht ausschließt (2 Ob 349/32), zumal die beklagte Partei sich im Bucheinsichtsverfahren zunächst gänzlich gegen die Gewährung einer Bucheinsicht ausgesprochen und in der Folge – aber erst ein Monat nach der ordentlichen Generalversammlung – bloß eine eingeschränkte Bucheinsicht gewährt hat,

- eine schriftliche Beantwortung von Fragen eine Bucheinsicht nicht ersetzt,

- die beklagte GmbH, die dafür die Behauptungs- sowie Beweislast trägt (6 Ob 128/16s und 6 Ob 166/19h), zur Konkurrenzsituation kein konkretes Vorbringen erstattet hat, nämlich weder zur Wettbewerbsrelevanz der vorzuenthaltenden Geschäftsunterlagen noch zur Gefährdung der beklagten GmbH, wenn in diese Geschäftsunterlagen Einsicht gewährt würde,

und - das Angebot, Bucheinsicht durch zur Verschwiegenheit verpflichtete Vertreter auszuüben, dreieinhalb Monate vor der ordentlichen Generalversammlung gelegt wurden, und die Bucheinsicht vor der ordentlichen Generalversammlung nicht ersetzt.

Dadurch wurden glasklare Aussagen zum Bucheinsichtsrecht vor der ordentlichen Generalversammlung getroffen, also zu den § 22 Abs 2 GmbHG sowie § 35 Abs 1 Z 1 GmbHG. Demnach haben Gesellschafter in den vierzehn Tagen vor der ordentlichen Generalversammlung ein umfassendes Bucheinsichtsrecht, um den Jahresabschluss zu prüfen. Eine Verweigerung (oder unzulässige Einschränkung) dieses Bucheinsichtsrechtes macht einen Beschluss auf Feststellung eines Jahresabschlusses anfechtbar. Wird außerhalb dieser vierzehn Tage eine Bucheinsicht angeboten (gewährt), egal, ob danach oder deutlich davor, reicht das nicht aus. Es kommt also darauf an, ob ein Gesellschafter unmittelbar vor der ordentlichen Generalversammlung (14 Tage) den Jahresabschluss prüfen kann.

In diesem Fall hat das Oberlandesgericht Wien sich (wieder einmal) mit der Relevanztheorie auseinandergesetzt. Diese besagt, dass bei Verletzung eines Verfahrensmangels ein Generalversammlungsbeschluss nur anfechtbar ist, wenn durch die Verletzung ein konkretes Informationsinteresse eines Gesellschafters verletzt wurde. Irrelevante Mängel scheiden daher aus (RS0059771). Im konkreten Fall meinte die beklagte GmbH, ein allfälliger Verstoß gegen das Bucheinsichtsrecht wäre für die Abstimmung in der Generalversammlung im Sinn der Relevanztheorie irrelevant gewesen, weil die drei Minderheitsgesellschafter alle Informationen über einen Vertreter einholen und bei der Generalversammlung sämtliche Fragen zum Jahresabschluss an den Geschäftsführer richten hätten können. Dies ließ das Oberlandesgericht Wien nicht gelten und sprach – vom Obersten Gerichthof gebilligt – aus, dass § 22 Abs 2 GmbHG die mit dem Jahresabschluss zusammenhängenden und daher besonders fundamentalen Informationsinteressen der Gesellschafter sichert und eine wirksame, persönliche Kontrolle über die wirtschaftliche Lage der Gesellschaft sowie eine gehörige Vorbereitung für die Generalversammlung ermöglichen soll (Koppensteiner/Rüffler, GmbH-Gesetz3 § 22 Rz 2). Die Möglichkeit, bei der Generalversammlung Fragen an den Geschäftsführer zu stellen, soll die Entscheidungsgrundlage lediglich verbreitern, kann aber nicht das im Gesetz verankerte Bucheinsichtsrecht ersetzen, zumal die mündliche oder schriftliche Beantwortung von Fragen der Einsicht in schriftliche Unterlagen nicht gleichwertig ist.

Bemerkenswert an dieser Entscheidung ist auch, dass es nicht notwendig war, den Geschäftsführer der beklagten GmbH einzuvernehmen, weil diese gar nicht vorgebracht hat, dass sie binnen vierzehn Tagen vor der Generalversammlung Bucheinsicht gewährte. Daran erkennt man, wie wichtig der Rechtsprechung ist, dass ein Gesellschafter unmittelbar vor der ordentlichen Generalversammlung (14 Tage) den Jahresabschluss prüfen – also Bucheinsicht nehmen – kann.

Entlastung

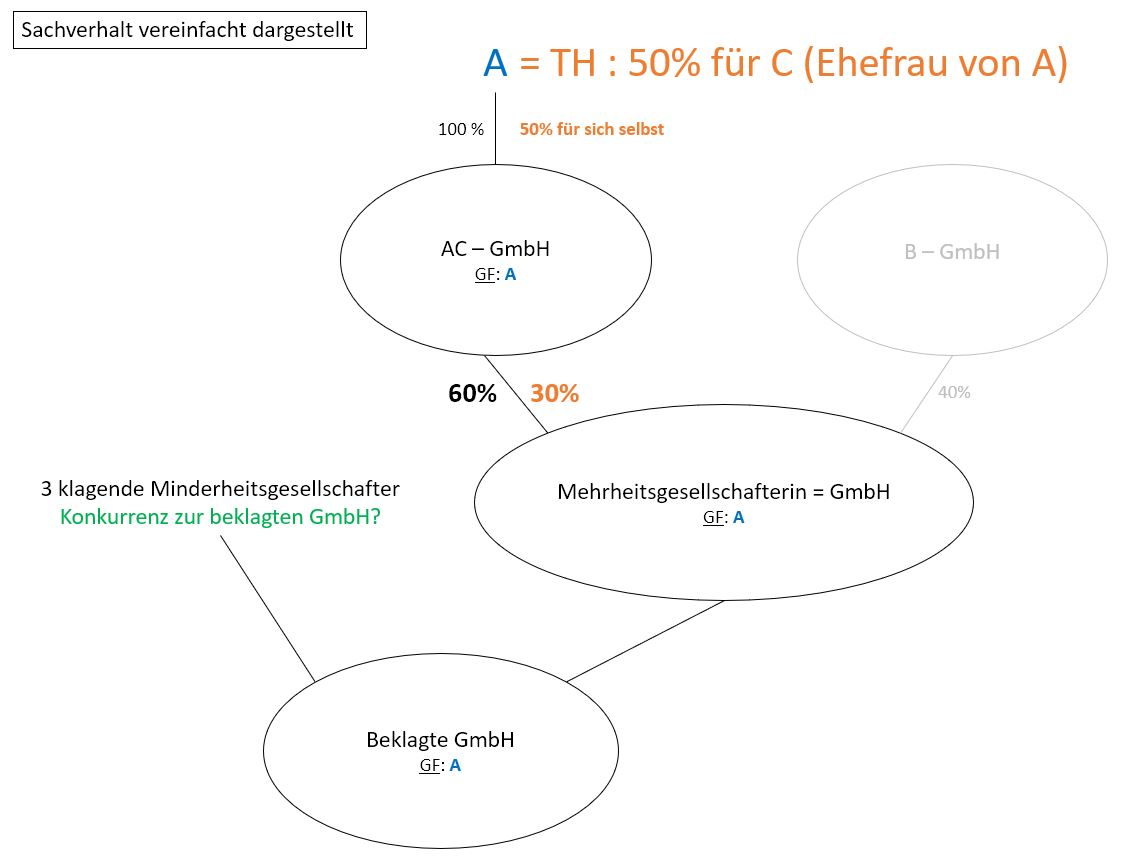

Jetzt wird’s kompliziert, daher bitte das folgende Organigramm beachten:

A ist alleinvertretungsbefugter Geschäftsführer der beklagten GmbH. Diese hat eine Mehrheitsgesellschafterin, deren alleinvertretungsbefugter Geschäftsführer ebenfalls der A ist. An der Mehrheitsgesellschafterin ist mit 40% B-GmbH beteiligt, die weiter keine Rolle spielt. Mit 60% ist AC-GmbH an der Mehrheitsgesellschafterin beteiligt, deren alleinvertretungsbefugter Geschäftsführer wiederum der A ist. Alleingesellschafter der AC-GmbH ist – gut geraten😊 – auch A. Jedoch hält er diese 100% an der AC-GmbH zur Hälfte treuhändig für seine Ehefrau C.

Zur Erinnerung: Die Mehrheitsgesellschafterin hat – gegen die Stimmen der drei Minderheitsgesellschafter – dem A als alleinvertretungsbefugtem Geschäftsführer der beklagten GmbH die Entlastung erteilt. A hat als alleinvertretungsbefugter Geschäftsführer der Mehrheitsgesellschafterin nicht selbst für seine eigene Entlastung gestimmt, sondern jemanden anderen dazu bevollmächtigt.

Die beklagte GmbH argumentierte nun, dass

- alleine aus einem Konzernverhältnis sich kein Stimmverbot ergebe

und - A sich nicht selbst entlastet habe, weil

- erstens das Stimmrecht von einem Bevollmächtigten ausgeübt worden sei

und - zweitens er 50% an der AC-GmbH für C (seine Ehefrau) treuhändig halte, sodass ihm nur 30% an der Mehrheitsgesellschafterin zuzurechnen seien, er diese somit nicht beherrschen und keinen maßgeblichen Einfluss auf sie ausüben könne.

- erstens das Stimmrecht von einem Bevollmächtigten ausgeübt worden sei

Das alles nützte nichts. Bereits das Erstgericht sprach – wenig überraschend – aus, dass ein Stimmverbot gemäß § 39 Abs 4 GmbHG auch besteht, wenn die Stimmabgabe durch einen Bevollmächtigten vorgenommen wird (6 Ob 49/09p; RS0060001).

Zur Beherrschung beziehungsweise zum maßgeblichen Einfluss des A auf die Mehrheitsgesellschafterin sprach das Oberlandesgericht Wien aus, dass A

- gleichzeitig der Geschäftsführer der beklagten GmbH, der Mehrheitsgesellschafterin sowie der AC-GmbH ist

und - mit 50%-Beteiligung an der AC-GmbH beteiligt ist, wodurch er Beschlüsse verhindern könne,

sodass davon auszugehen ist, dass er einen beherrschenden Einfluss auf die Mehrheitsgesellschafterin hat (6 Ob 28/08y; 6 Ob 98/08t; 6 Ob 49/09p; 6 Ob 104/19s; RS0123708;).

Keine zusätzliche Feststellung

In einem Punkt hatte die beklagte GmbH mit ihrer Berufung Recht bekommen.

Das Erstgericht hat den Generalversammlungsbeschluss, mit dem A die Entlastung erteilt wurde, für nichtig erklärt (Rechtsgestaltungsbegehren), UND festgestellt, dass die Entlastung des A abgelehnt worden sei (Feststellungsbegehren).

Die beklagte GmbH vertrat die Ansicht, dass die Kombination aus Anfechtungsklage und Beschlussfeststellungsklage nur in Ausnahmefällen und insbesondere nur für „positive“ Feststellungen zulässig sei. Dem schloss das Oberlandesgericht Wien sich an und fasst die mittlerweile gefestigte Rechtsprechung zusammen: Bei bloßen Mängeln des Beschlusses wegen unzutreffender Ergebnisfeststellung kann eine Anfechtungsklage mit einer Klage auf Feststellung des tatsächlich zustande gekommenen Beschlusses verbunden werden (positive Beschlussfeststellungsklage). Davon sind aber ausschließlich Fälle betroffen, bei denen ein Beschluss verhindert wurde. Durch ein stattgebendes Urteil aufgrund einer Anfechtungsklage nach § 41 GmbHG werden aber angefochtene Beschlüsse aufgehoben, das Urteil hat also nur kassatorische Wirkung. Durch eine Anfechtungsklage wird daher nicht geklärt, welcher Beschluss tatsächlich zustande gekommen ist (6 Ob 203/97i; 6 Ob 130/05v; 6 Ob 139/06v; 6 Ob 28/08y; RS0109584; RS0109612).

Wird jedoch ein Generalversammlungsbeschluss (wie in unserem Fall der Entlastungsbeschluss) durch das kassatorische Anfechtungsurteil beseitigt, erübrigt sich eine Feststellung, dass der Antrag auf Entlastung abgelehnt wurde. Diese Feststellung ist im rechtsgestaltenden Ausspruch über die Nichtigerklärung des Generalversammlungsbeschluss implizit enthalten. Eine positive Beschlussfeststellung greift nur, wenn aufgrund des Beschlussfehlers ein Beschluss verhindert wurde.

Kapitalerhöhung

Strittig war, ob es gemäß GmbHG zulässig sei, bei einer Kapitalerhöhung die Frist für die Ausübung der Bezugsrechte mit nur sieben Tagen festzulegen. Dazu muss man wissen, dass § 52 Abs 3 GmbHG eine vierwöchige Frist vorsieht. Diese Frist ist aber dispositiv, sie kann somit durch den Gesellschaftsvertrag oder durch einen Generalversammlungsbeschluss verkürzt werden. In unserem Fall wurde sie auf sieben Tage verkürzt.

Anders ist das gemäß § 153 Abs 1 AktG bei Aktiengesellschaften, bei denen eine Mindestbezugsfrist von zwei Wochen einzuhalten ist. Die drei Minderheitsgesellschafter wollten nun die Mindestbezugsfrist des § 153 Abs. 1 AktG auf GmbHs analog angewendet wissen und bekamen Recht.

Alle drei Instanzen beriefen sich auf die herrschende Lehre (Koppensteiner/Rüffler, GmbHG3 § 52 Rz 11; Prinz in FAHS, GmbHG (2017) zu § 52 GmbHG Rz 24; Diregger in U.Torggler, GmbHG § 52 Rz 11; Billek/Ettmayer/Ratka/Jost in Straube/Ratka/Rauter, WK GmbHG § 52 Rz 86) und sprachen sich für eine analoge Anwendung des § 153 Abs. 1 AktG auf GmbHs aus. Das schlagende Argument dafür war, dass einem Aktionär eine ausreichende Überlegungs- sowie Entscheidungsfrist zur Verfügung stehen muss und es keinen Grund gibt, GmbH-Gesellschaftern keine entsprechend lange Überlegungs- sowie Entscheidungsfrist einzuräumen. Es gibt nämlich keine aktienrechtliche Besonderheit, dies nur Aktionären zu gewähren.

Die analoge Anwendung des § 153 Abs 1 AktG auf GmbHs gilt für alle GmbHs, also auch für personalistisch geprägte GmbHs.

Im Übrigen half der beklagten GmbH nicht, dass sie in der Vergangenheit schon öfters Kapitalerhöhungen mit einer kürzeren Bezugsfrist durchführte, die offensichtlich unbekämpft blieben. Das Oberlandesgericht Wien meinte dazu bloß lapidar, dass eine andere Praxis in der Vergangenheit die beklagte GmbH nicht von einer gesetzmäßigen Vorgehensweise enthebt.