Festlegung Vertretungsbefugnis bei Entsendung Geschäftsführer

Aus einem gesellschaftsvertraglich eingeräumten, autonom ausführbaren Entsendungsrecht ergibt sich keine autonome Befugnis des Gesellschafters, gleichzeitig mit der Entsendung auch die selbständige Vertretungsbefugnis des solcher Art bestellten Geschäftsführers festzulegen.

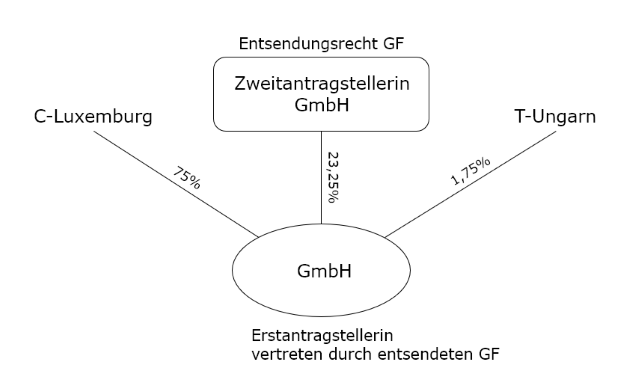

Sachverhalt

Im Gesellschaftsvertrag einer GmbH ist der Minderheitsgesellschafterin ein Sonderrecht auf Entsendung eines Geschäftsführers eingeräumt. Zur Frage der Vertretungsbefugnis von Geschäftsführern regelt der Gesellschaftsvertrag lediglich die selbstständige Vertretungsbefugnis, wenn nur ein Geschäftsführer bestellt ist und die Festlegung des Vertretungsrechtes durch Gesellschafterbeschluss, wenn zwei oder mehrere Geschäftsführer bestellt sind.

Die Minderheitsgesellschafterin bestellt mit einer Entsendungserklärung einen weiteren Geschäftsführer mit selbstständiger Vertretungsbefugnis. Dieser entsendete Geschäftsführer als Vertreter der Gesellschaft sowie die Minderheitsgesellschafterin beantragen die Eintragung des entsendeten Geschäftsführers im Firmenbuch. Als Urkunden wird die Musterfirmazeichnung sowie die Entsendungserklärung vorgelegt.

Unterinstanzen

Das Erstgericht trägt den entsendeten Geschäftsführer als selbstständig vertretungsbefugten Geschäftsführer im Firmenbuch ein. Es argumentierte, dass das Sonderrecht auf Entsendung auch die Festlegung der Vertretungsbefugnis umfasst und die Regelung im Gesellschaftsvertrag über die Beschlussfassung durch die Gesellschafter derogiert. Es handle sich nämlich um kein bloßes Nominierungsrecht. Die Bestellung des Geschäftsführers kann von der Festlegung der Vertretungsbefugnis nicht getrennt werden.

Das OLG Wien wies den Eintragungsantrag jedoch zurück (vgl. 6 R 190/20k). Laut OLG Wien ergibt sich aus dem Entsendungsrecht nicht eine autonome Befugnis der Minderheitsgesellschafterin, abweichend von § 18 Abs 2 GmbHG und trotz Fehlens einer anderslautenden gesellschaftsvertraglichen Regelung gleichzeitig mit der Entsendung auch die selbstständige Vertretungsbefugnis festzulegen. Der entsendete Geschäftsführer bleibt so auch nicht ohne Vertretungsbefugnis, sondern ist aufgrund von § 18 Abs 2 Satz 1 GmbHG gesamtvertretungsbefugt. Da der entsendete Geschäftsführer daher nicht selbstständig vertretungsbefugt ist, kann er auch nicht alleine die Gesellschaft beim Firmenbuchantrag vertreten. Die Zweitantragstellerin als Gesellschafterin ist nicht antragsberechtigt.

Entscheidung OGH

Der OGH wies den ao Revisionsrekurs zurück. § 18 Abs 2 GmbHG gilt auch für gemäß § 50 Abs 4 GmbHG aufgrund eines Sonderrechts entsendete Geschäftsführer. Auch ein entsendeter Geschäftsführer hat nur jene Rechtsposition inne, die das Gesetz auch in allen anderen Fällen einem Geschäftsführer zuweist. Falsch ist die Behauptung des Revisionsrekuswerbers, dass damit die Entsendung von einem Gesellschafterbeschluss abhängig sei. Dies ist sie per se nicht. Enthält die Satzung jedoch, wie hier, keine Regelung über die Vertretungsbefugnis des entsendeten Geschäftsführers, dann bedarf es (nur) für eine Einzelvertretungsbefugnis eines Gesellschafterbeschlusses. Auch ein gesamtvertretungsbefugter Geschäftsführer ist keineswegs ohne Einfluss, da ohne seine Mitwirkung keine Vertretungsakte zustande kommen. Auf seine Eintragung im Firmenbuch kommt es nicht an.

Gleichlautend gibt es eine zweite, nun rechtskräftige Entscheidung: 6 Ob 22/21k (zweite Instanz: OLG Wien 6 R 192/20d).

Zum selben Gesellschafterstreit und Thema siehe auch 6 Ob 114/21i und 6 Ob 112/21w.

Siehe auch 6 Ob 3/22t: Entsendeter Geschäftsführer versucht als Nebenintervenient dem Verfahren zwischen der klagenden Gesellschafterin, die von der beklagten GmbH die Eintragung des Nebenintervenienten als Geschäftsführer begehrt, beizutreten, scheitert jedoch am fehlenden rechtlichen Interesse.

Zur Frage, ob es sich um ein Entsendungs- oder ein Nominierungsrecht handelt: 6 Ob 42/22b.

Dieser Gesellschafterstreit zieht weite Kreise: Sogar die vertretenden Rechtsanwaltskanzleien führten Prozesse gegeneinander (Vorwurf Doppelvertretung): 4 Ob 77/22k.