Zwangsstrafen bei Verstoß gegen Offenlegungspflichten

Auch GmbH & Co KGs unterliegen den Bestimmungen der Kapitalgesellschaften über die Rechnungs- und Offenlegung. Der Sorgfaltsmaßstab der Geschäftsführer der Komplementär-GmbH sowie der KG richtet sich dabei nach § 25 GmbHG. Liquidation und fehlende Geschäftstätigkeit befreien – auch bei Unkenntnis von den einschlägigen Regelungen – nicht von der Offenlegungspflicht.

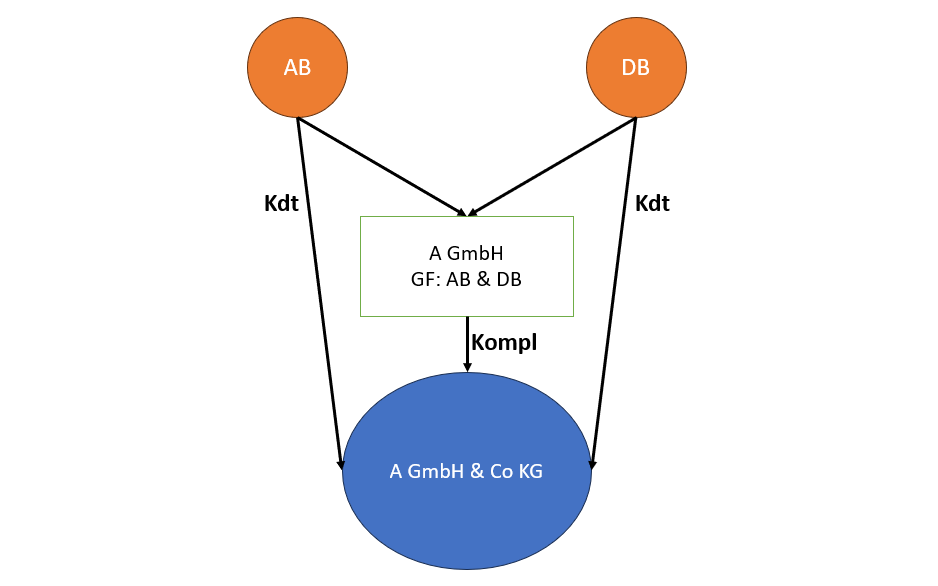

Sachverhalt

Im Firmenbuch des Landesgerichts Feldkirch ist A GmbH eingetragen. Deren Gesellschafter sind gleichzeitig ihre Geschäftsführer (AB und DB). A GmbH ist die einzig unbeschränkt haftende Gesellschafterin der A GmbH & Co KG, deren Kommanditisten ebenfalls AB und DB sind.

Stichtag für den Jahresabschluss der A GmbH & Co KG ist der 31. Dezember eines jeden Jahres. Die Gesellschafter bzw Geschäftsführer brachten diverse Jahresabschlüsse nicht bzw verspätet beim Firmenbuch ein. Mit Zwangsstrafverfügungen verhängte das Erstgericht über die beiden Geschäftsführer der Komplementär-GmbH daher jeweils eine Zwangsstrafe.

Gegen diese beiden Zwangsstrafverfügungen erhoben die beiden Geschäftsführer rechtzeitig Rekurse, mit welchen sie jeweils die Aufhebung der Zwangsstrafen beantragten. Sie machten geltend, dass die Tätigkeit der KG bereits vor Jahren eingestellt worden sei und, dass es sich nach den Kriterien Umsätze, Bilanzsumme und Mitarbeiter (jeweils 0) um eine Kleinstkapitalgesellschaft handle, was die Zwangsstrafen vermindern würde. Ihre Löschung im Firmenbuch werde zeitnah in die Wege geleitet.

Offenlegungspflichten bei GmbH & Co KG

Zunächst führte das OLG aus, dass der Gesetzgeber aufgrund der besonderen Ausformung der GmbH & Co KG (wenn keine natürliche Person unbeschränkt haftet) diese in mehrfacher Hinsicht gläubiger- und verkehrsschützenden Regelungen unterworfen hat, die sonst nur für Kapitalgesellschaften gelten:

Darunter fallen unter anderem die Regelungen zur Rechnungslegung sowie Offenlegungspflicht. Die GmbH & Co KG unterliegt demnach unabhängig vom Umsatz und Vorliegen einer unternehmerischen Tätigkeit der Rechnungslegungspflicht nach dem dritten Buch des UGB (§ 189 Abs 1 Z 2 lit a UGB). Diese Regelungen gelten unabhängig davon, ob der Geschäftsbetrieb aufrecht ist oder nicht. Die Offenlegungspflicht trifft auch Unternehmen, die keine Umsätze erzielen (vgl etwa: 6 Ob 125/17a, 6 Ob 54/14f). Auch mangelnde finanzielle Mittel befreien nicht von der Offenlegungspflicht (6 Ob 54/14f, 6 Ob 33/09k).

Das Einstellen der Geschäftstätigkeit der GmbH & Co KG hat somit keine Auswirkung auf die Offenlegungs- und Rechnungslegungspflicht der Gesellschaft.

Sorgfaltsmaßstab der Geschäftsführung

Geschäftsführer der Komplementär-GmbH haben sich (gegenüber der Komplementärin) an den Sorgfaltsmaßstab des § 25 GmbHG zu halten. Dies gilt per analogiam auch gegenüber der KG (6 Ob 204/16t, 8 Ob 628/88). Auch die spezifischen Geschäftsführerpflichten des § 22 GmbHG, die im Wesentlichen das Rechnungswesen der Gesellschaft betreffen, sind unmittelbar Maßstab für die Sorgfaltspflichten der Geschäftsführer der Komplementär-GmbH. Die Geschäftsführer schulden zwar keinen Erfolg, jedoch die Einhaltung branchen-, größen- und situationsadäquater Sorgfalt. Dazu gehört auch die Verpflichtung, innerhalb der ersten fünf Monate nach dem Ende des ersten Geschäftsjahrs (§ 222 Abs 1 UGB für auch verdeckte Kapitalgesellschaften) einen Jahresabschluss (§§ 193 ff, 222 ff UGB) aufzustellen und diesen binnen weiterer vier Monate zum Firmenbuch einzureichen (§ 277 Abs 1 UGB schreibt eine 9-monatige Frist vor, deshalb: 5 + 4 Monate).

Diese Pflichten haben die Geschäftsführer in eigener Verantwortung zu erfüllen (RS0060090). Ein Geschäftsführer/Liquidator kann sich demnach auch nicht damit von der Pflicht befreien, dass ihm ein etwaiger Vorgänger als Geschäftsführer nicht die Geschäftsaufzeichnungen übergeben und in der Folge durch Verletzung der ihm vertraglich zugewiesenen Pflichten die Führung einer ordnungsgemäßen Buchführung vereitelt habe. Es ist vielmehr die Pflicht des neu eintretenden Geschäftsführers/Liquidators, nach erfolglosem Versuch die bestehenden Aufzeichnungen von seinem Vorgänger in der Geschäftsführung zu erlangen, ohne Verzug einen vorläufigen Vermögensstatus zu erstellen, um für die Interessen der Gesellschaft und der Gesellschaftsgläubiger vorerst einmal festzustellen, wie der Vermögensstatus ist und dementsprechend die erforderlichen Rechnungsbücher anzulegen bzw zu rekonstruieren (5 Ob 511/78).

Die Rekurswerber als Geschäftsführer der Komplementärgesellschaft müssen sich also jene Kenntnisse zurechnen lassen, die sie bei ordnungsgemäßer Aufstellung des Jahresabschlusses (6 Ob 688/83) oder ordnungsgemäßer Buchführung (1 Ob 553/94) je für die Komplementärgesellschaft und die Gesellschaft gewonnen hätten.

Offenlegung trotz Liquidation

Weder zum Offenlegungsstichtag noch zum letztmöglichen Zeitpunkt für die Offenlegung war die Gesellschaft „formell“ aufgelöst oder das Liquidationsverfahren (§ 91 GmbHG) eingeleitet.

Aber auch selbst wenn dies der Fall gewesen wäre, hätte dieser Umstand die Gesellschaft in Liquidation und die Liquidatoren nicht von der Pflicht zur Offenlegung entbunden. Eine Offenlegungspflicht ist erst nach Einbringung der Liquidationsschlussbilanz zu verneinen (6 Ob 185/11s).

Unwissenheit schützt vor Strafe nicht

Nach § 2 ABGB ist jedermann in Österreich dazu verpflichtet, sich Kenntnisse von den ihn nach seinem Lebenskreis treffenden Gesetzesvorschriften zu verschaffen (RS0118363). Die Verletzung dieser Pflicht führt aber nur zu einem Verschuldensvorwurf, wenn mindestens leichte Fahrlässigkeit vorliegt. Wenn also bei Anwendung gehöriger Sorgfalt eines Durchschnittsmenschen die Rechtskenntnis in zumutbarer Weise erlangt hätte werden können (RS0013253). Ein Rechtsirrtum ist somit vorwerfbar, wenn sich der Täter mit den einschlägigen Vorschriften nicht bekannt gemacht hat, obwohl er nach seinem Beruf oder seiner Beschäftigung dazu verpflichtet gewesen wäre (5 Ob 33/23y, RS0118363 [T1]).

Die Rekurswerber als langjährige Geschäftsführer der Komplementär-GmbH waren daher verpflichtet, sich mit den Offenlegungspflichten auch während fehlender Umsätze und Geschäftstätigkeit vertraut zu machen. Da sie dies nicht getan haben, liegt ihnen zumindest leichte Fahrlässigkeit zur Last. Unwissenheit über die Möglichkeit eines vorläufigen Jahresabschlusses (RS0127129) oder von der Verpflichtung, sich darüber zu informieren, welche Jahresabschlüsse der keine Geschäftstätigkeit mehr ausübenden KG noch ausständig und daher aufzustellen und beim Firmenbuchgericht einzureichen waren, führt daher nicht zum Haftungsausschluss.

Strafe trotz Wiedergutmachung

§ 283 Abs 1 UGB sieht vor, dass Zwangsstrafen zwingend nach Ablauf der Offenlegungsfristen zu verhängen sind (6 Ob 129/11f) und eine Zwangsstrafe auch zu vollstrecken ist, wenn der gerichtlichen Anordnung nachgekommen wurde, oder deren Erfüllung unmöglich geworden ist (6 Ob 60/17t, 6 Ob 129/11f). Damit führt jede Unterlassung der fristgerechten Vorlage des Jahresabschlusses bzw bis einen Tag vor Erlassung der Zwangsstrafe (vgl § 283 Abs 2 Satz 1 UGB) zwingend zur Verhängung einer Zwangsstrafe. Ob dieser Jahresabschluss nach Ablauf der Offenlegungspflicht dennoch vorgelegt wird, hat nur für die Zulässigkeit der Verhängung weiterer Zwangsstrafen (§ 283 Abs 1 letzter Satz UGB) Bedeutung (6 Ob 129/11f).

Das OLG hat demnach den Rekursen in allen Punkten den Erfolg versagt.

Blog-Beitrag gemeinsam erstellt mit Paul Moik.