Gerichtliches Antragsrecht auf Sonderprüfung trotz Beschluss

Eine Beschlussfassung über eine Sonderprüfung ohne eine bestimmte Person zum Revisor zu bestellen, ist einem ablehnenden Beschluss gleichzuhalten. Die Antragstellung und Stimmabgabe durch einen Vertreter ohne schriftliche Stimmrechtsvollmacht sind gültig, wenn die anwesenden Gesellschafter nicht widersprechen.

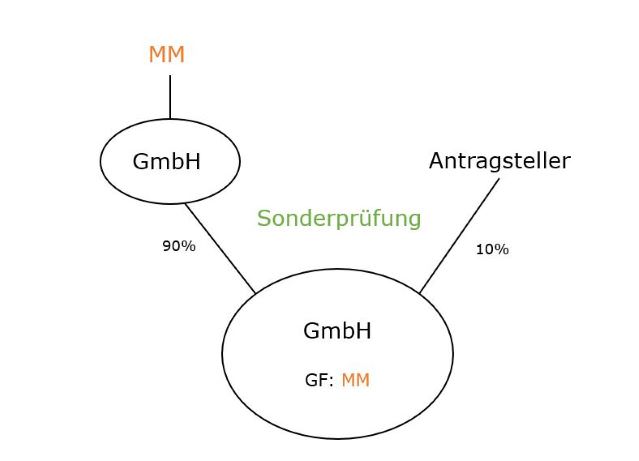

Der Antragsteller ist mit einer Beteiligung von 10 Prozent an einer GmbH beteiligt. Mehrheitsgesellschafter mit 90 Prozent ist eine im Alleineigentum des Geschäftsführers stehende Gesellschaft.

In einer Generalversammlung, an welcher beide Gesellschafter sowie deren anwaltliche Vertretung teilnahmen, wurde unter anderem über die Bestellung eines sachverständigen Revisors gemäß § 45 GmbHG zur Prüfung des Jahresabschlusses 2019 abgestimmt. Der Beschlussantrag enthielt keine Angaben zur Person des Revisors, weshalb der Antragstellervertreter ergänzend beantragte, die Prüfung durch einen unabhängigen Wirtschaftsprüfer durchführen zu lassen und eine konkrete Wirtschaftsprüfungsgesellschaft namentlich nannte. Der Antragstellervertreter verfügte zwar über eine schriftliche Spezialvollmacht, diese wurde aber vom Vorsitzenden nicht kontrolliert oder verlangt und daher auch weder vorgelegt noch zum Protokoll genommen.

Der Antrag wurde vom Geschäftsführer der Gesellschaft als Vorsitzendem als nicht fristgerechte Ergänzung der Tagesordnung abgelehnt.

Bei Beschlussfassung über den ursprünglichen, keinen Revisor benennenden Antrag, enthielt sich die Mehrheitsgesellschafterin der Stimme (da sie sowieso einen Stimmverbot unterlegen wäre), der Antragsteller stimmte dafür und der Vorsitzende stellte den Beschluss fest.

Der Antragsteller beantragte dennoch nach § 45 GmbHG die gerichtliche Bestellung eines Revisors und stützte sich primär darauf, dass ohne Benennung einer Person als Revisor es sich nur um eine Scheinrevision handeln könne, da der Geschäftsführer, dessen Handlungen geprüft werden sollen, selbst den Revisor aussuchen würde. Die Gesellschaft als Antragsgegnerin wendete ein, dass der Antragstellervertreter in der Generalversammlung über keine schriftliche Stimmrechtsvollmacht verfügte, seine Antragstellung auf Bestellung eines bestimmten Revisors daher nicht wirksam erfolgte. Darüberhinaus liege kein ablehnender Beschluss vor, welcher jedoch Voraussetzung für eine gerichtliche Bestellung eines Sonderprüfers nach § 45 GmbHG sei.

Rekursentscheidung (6 R 175/21f des OLG Wien)

Das Erstgericht gab dem Antrag statt und bestellte einen Revisor. Das Rekursgericht bestätigte die erstinstanzliche Entscheidung.

Ohne ablehnenden Beschluss ist § 45 Abs 1 GmbHG zwar nicht anwendbar. Der Ablehnung gleichzuhalten ist aber die Weigerung der Mehrheit, über den Antrag abzustimmen oder ein bloßer Prüfungsbeschluss ohne Bestellung bestimmter Prüfer, weil der in § 45 Abs 1 GmbHG genannte Gerichtshof gleichermaßen nicht nur die Frage abzuklären hätte, ob überhaupt eine Sonderprüfung vorzunehmen ist, sondern gemäß § 45 Abs 3 GmbHG bejahendenfalls auch eine bestimmte Person zum Revisor zu bestellen hätte.

Zur Ausübung des Stimmrechtes durch einen Bevollmächtigten bedarf es einer schriftlichen, auf die Ausübung dieses Rechts lautenden Spezialvollmacht. Der Formzweck der Vollmacht liegt in der Überprüfbarkeit der Teilnahme an der Generalversammlung, hat also bloß mit der Legitimation des Bevollmächtigten zu tun. Nimmt daher ein nicht schriftlich Bevollmächtigter an der Generalversammlung ohne Widerspruch der übrigen Gesellschafter teil, ist dessen Stimmabgabe wirksam, ohne dass es einer nachträglichen schriftlichen Stimmrechtsvollmacht bedürfte. Weiters lehnte das Rekursgericht aufgrund des unentziehbaren Teilnahmerechts eines Gesellschafters das Argument ab, eine Vertretung bei der Antragstellung und Stimmabgabe setze die Abwesenheit des Vertretenen voraus.

Der Antrag des Antragstellervertreters war nicht verspätete, da der Antrag auf Sonderprüfung sogar erst im Tagesordnungspunkt Entlastung oder Genhemigung des Jahresabschlusses gestellt werden kann. Dies muss umso eher für die Benennung eines Revisors im Rahmen des Tagesordnungspunktes Sonderprüfung gelten.

OGH-Entscheidung

Der OGH wies in seiner sehr kurzen Entscheidung den Revisionsrekurs mangels Rechtsfrage von erheblicher Bedeutung zurück.

Was nehmen wir für die Praxis aus dieser Entscheidung mit?

Das Fehlen der schriftlichen Stimmrechtsvollmacht bei Anwesenheit des Vertretenen ist nur relevant, wenn ein Gesellschafter der Vertretung widerspricht.

Ein Beschluss auf Sonderprüfung ist wie ein ablehnender Beschluss zu werten, wenn der Beschluss keinen bestimmten Revisor benennt.