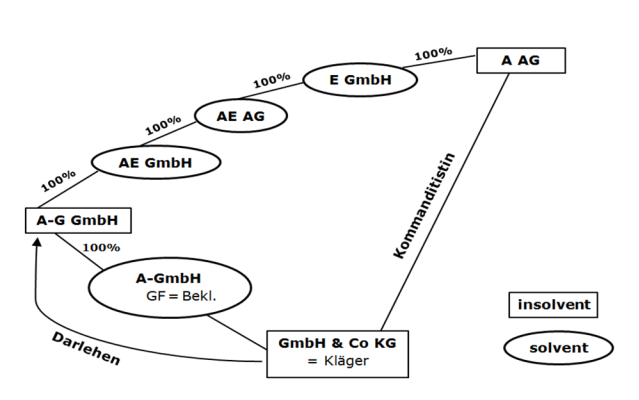

Gegenständlich gewährte der Geschäftsführer der Komplementär-GmbH im Namen der GmbH & Co KG ein nicht fremdübliches Darlehen an den Alleingesellschafter der Komplementär-GmbH. Die GmbH & Co KG sowie der Alleingesellschafter der Komplementär-GmbH sind insolvent. Die GmbH & Co KG macht Schadenersatzansprüche gegen den Geschäftsführer der Komplementär-GmbH geltend.

Direkter Schadenersatzanspruch

Der OGH bejaht den direkten Schadenersatzanspruch der GmbH & Co KG gegen den Geschäftsführer der Komplementär-GmbH, wenn besondere Umstände hinzutreten, nämlich bei Personenidentität von Kommanditisten, GmbH-Gesellschaftern und Geschäftsführern oder bei der Tätigkeit der GmbH ausschließlich zur Wahrnehmung der Geschäftsführungsaufgaben für die Kommanditgesellschaft.

Die Lehrmeinung, dass die GmbH & Co KG Schadenersatzansprüche gegen die Komplementär-GmbH geltend machen können, und so Befriedigung aus dem Anspruch der Komplementär-GmbH gegen ihren Geschäftsführer erlangen kann, wird vom OGH abgelehnt, da sonst die GmbH & Co KG das Insolvenzrisiko der Komplementär-GmbH trägt.

Verbot der Einlagenrückgewähr

Das Verbot der Einlagenrückgewähr ist wirtschaftlich zu betrachten. Es verbietet jede Leistung der Gesellschaft an den Gesellschafter, die nicht als Gewinn ausgewiesen ist und die eine Vermögenseinbuße, also eine Minderung der Erwerbsaussichten oder eine Vermehrung der Risken der Gesellschaft bewirkt (6 Ob 226/09t). Die Kapitalerhaltungsvorschriften sollen nach ihrem Sinn und Zweck jede unmittelbare oder mittelbare Leistung an einen Gesellschafter erfassen, der keine gleichwertige Gegenleistung gegenübersteht und die wirtschaftlich das Vermögen verringert. Dass nicht nur offene Barzahlungen an die Gesellschafter unter das Verbot der Einlagenrückgewähr fallen, sondern auch im Gewand anderer Rechtsgeschäfte erfolgte verdeckte Leistungen, ist anerkannt. Unzulässig ist jeder Vermögenstransfer von der Gesellschaft zum Gesellschafter in Vertragsform oder auf andere Weise, die den Gesellschafter aufgrund des Gesellschaftsverhältnisses zu Lasten des gemeinsamen Sondervermögens bevorteilt (3 Ob 287/02f mit zahlreichen Nachweisen aus Rechtsprechung und Literatur).

Die analoge Anwendung des § 82 GmbHG auf eine Kommanditgesellschaft, deren einziger Komplementär eine Gesellschaft mit beschränkter Haftung ist (2 Ob 225/07p), bedeutet, dass grundsätzlich jede Zuwendung der Kommanditgesellschaft an ihre Gesellschafter – oder an die Gesellschafter der Komplementärgesellschaft -, die nicht Gewinnverwendung ist, verboten ist.

Der Beklagte und die Nebenintervenientin bestreiten zwar die Darlehensgewährungen an sich nicht, haben sich jedoch bereits im Verfahren erster Instanz darauf berufen, dass diese aus betrieblichen Gründen gerechtfertigt waren. Tatsächlich entspricht es der herrschenden Auffassung, dass der Tatbestand der verbotenen Einlagenrückgewähr nicht erfüllt ist, wenn die Darlehensgewährung einem Fremd- oder Drittvergleich standhält oder aus betrieblichen Gründen gerechtfertigt war. Dazu haben die Vorinstanzen allerdings noch keinerlei Feststellungen getroffen.

Verjährung des Schadenersatzanspruches

Es entspricht durchaus herrschender Ansicht in Österreich zu § 114 UGB, dass mangels sondergesetzlicher Regelungen im Unternehmensgesetzbuch auf Schadenersatzansprüche der Kommanditgesellschaft gegen ihren geschäftsführenden Gesellschafter die allgemeinen schadenersatzrechtlichen Verjährungsbestimmungen anzuwenden sind, konkret also § 1489 ABGB, dessen Satz 1 eine lediglich dreijährige Verjährungsfrist vorsieht. Dem gegenüber bestimmt § 25 Abs 6 GmbHG, dass Ersatzansprüche der Gesellschaft gegen ihren Geschäftsführer in fünf Jahren verjähren.

Zur Frage, ob unmittelbare Schadenersatzansprüche einer Kommanditgesellschaft gegen den Geschäftsführer der Komplementärgesellschaft nach § 1489 ABGB oder analog § 25 Abs 6 GmbHG verjähren, finden sich in Österreich weder in der Rechtsprechung noch in der Literatur konkrete Stellungnahmen. In Deutschland entspricht es hingegen der herrschenden Auffassung, dass auf den Fall der Haftung des Geschäftsführers der Komplementärgesellschaft gegenüber der Kommanditgesellschaft die fünfjährige Verjährungsfrist des § 43 dGmbHG anzuwenden ist.

Der Oberste Gerichtshof hat bereits in der Entscheidung 2 Ob 225/07p klargestellt, dass die §§ 82 ff GmbHG auf die GmbH & Co KG analog anzuwenden sind. Warum dies dann gerade für § 25 Abs 6 GmbHG nicht gelten sollte, ist nicht zu erkennen. Dagegen spricht auch nicht die Überlegung der Nebenintervenientin, bei Annahme einer fünfjährigen Verjährungsfrist käme es zu einer Ungleichbehandlung der hier beurteilenden Ansprüche mit jenen der Klägerin gegen die Komplementärgesellschaft selbst, für die ja nur eine dreijährige Frist gelte: Abgesehen davon, dass es im Sinne der Entscheidung 2 Ob 225/07p nicht ausgeschlossen erscheint, die Ansprüche gegen die Komplementärgesellschaft selbst ebenso dem Verjährungsregime des § 25 Abs 6 GmbHG zu unterstellen, ist es ja auch sonst denkbar, dass gegenüber zu verschiedenen Haftpflichtigen, die aus demselben Schadensereignis haften, auch unterschiedliche Verjährungsregelungen zur Anwendung gelangen können.