Einlagenrückgewähr und Aufrechnung

Wenn eine (Rück-)Zahlung aus einem Rechtsgeschäft, welches gegen § 82 GmbHG verstößt, nicht schuldbefreiend wirken kann, kann auch aus einem Rechtsgeschäft, das gegen § 82 GmbHG verstößt, keine Forderung entstehen, die zur Aufrechnung und somit zur Heilung eben dieses nichtigen Rechtsgeschäfts führt.

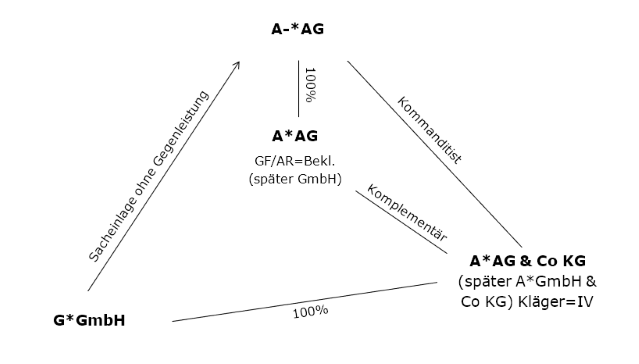

Die A*AG & Co KG war nach diversen Umgründungsvorgängen in den Jahren 2007/2008 100%ige „Muttergesellschaft“ der G-GmbH, die ihrerseits zahlreiche Beteiligungen an ausländischen Gesellschaften hielt. Einzige Kommanditistin der A*AG & Co KG mit einer Hafteinlage von 10 Mio EUR war die A-*AG (Konzernmutter). Einzige Komplementärin war die A*AG, die eine reine Arbeitsgesellschafterin ohne Kapitalanteil war. Alleingesellschafterin der Komplementärgesellschaft war die Konzernmutter.

Mit Einbringungs- und Sacheinlagevertrag vom 1.12.2008 übertrug die A*AG & Co KG ihren gesamten Geschäftsanteil an der G-GmbH (samt sämtlicher ausländischer Tochtergesellschaften) zum 30.11.2008 ohne Gegenleistung auf die Konzernmutter.

Die gegenständlichen Gesellschaften sowie die Frage, ob die Sacheinlage ohne Gegenleistung an die Muttergesellschaft A-*AG gegen das Verbot der Einlagenrückgewähr verstößt, war schon einmal Gegenstand einer oberstgerichtlichen Entscheidung (Haftungsprozess gegen Geschäftsführer und Aufsichtsrat der Komplementärgesellschaft (6 Ob 198/15h). Der OGH hat dort schon klargestellt, dass (derartige) Einbringungen, bei denen Vermögen einer Kapitalgesellschaft & Co KG im Rahmen eines Sacheinlagevertrags ohne Gegenleistung auf den Kommanditisten übertragen werden, offene Verstöße gegen das Kapitalerhaltungsgebot sind

Gegenständlich wird nun ein Haftungsprozess gegen den Abschlussprüfer geführt. Dem Abschlussprüfer wird vorgeworfen, er habe gegen seine Redepflicht verstoßen, da er darauf hinweisen hätte müssen, dass die Sachentnahme einen Verstoß gegen die Kapitalerhaltungsvorschriften verwirklichte. In diesem Blogbeitrag gehen wir jedoch nur auf die Einlagenrückgewährfrage ein.

Die Vorinstanzen wiesen das Klagebegehren ab. Sie vertraten die Auffassung, die Kommanditgesellschaft sei zwar den Kapitalerhaltungsvorschriften unterlegen, der Aufwertungsgewinn, der infolge der Aufdeckung stiller Reserven anlässlich der Anteilsübertragung bilanziert wurde, habe jedoch ausgeschüttet werden können. Damit wäre nach der Feststellung des Jahresabschlusses 2008 bei der Kommanditgesellschaft ein ausschüttungsfähiger Gewinn in Höhe des Verkehrswertes der übertragenen Anteile zur Verfügung gestanden, den die Konzernmutter hätte entnehmen können. Die Zuwendung des Wertes der Beteiligung durch die Anteilsübertragung ohne Gegenleistung bereits zum Stichtag 1.12.2008 sei bloß als „verfrüht“ anzusehen. § 63 Abs 3 GmbHG stehe einer Aufrechnung durch die Gesellschaft nicht entgegen; diese sei zulässig, wenn die Gesellschafterforderung unbestritten, fällig und vollwertig ist, welche Voraussetzungen hier gegeben gewesen seien. Damit sei eine Aufrechnung temporär unzulässiger Vorabentnahmen mit später fällig werdenden Gewinnausschüttungsansprüchen zulässig gewesen.

Der OGH schließt sich dieser Ansicht jedoch nicht an: Während das Berufungsgericht unter Hinweis auf die Entscheidung 6 Ob 128/17t meinte, die Gesellschaft könne mit Ansprüchen aus Einlagenrückgewähr gegen Forderungen eines Gesellschafters aufrechnen, wenn diese im Zeitpunkt der Verrechnung vollwertig sind, hält die Klägerin die Forderung mangels Fälligkeit nicht für vollwertig. Tatsächlich ist zu prüfen, ob eine Forderung überhaupt bestehen kann, wenn sie lediglich durch jenes Rechtsgeschäft entstanden ist, das – für sich isoliert betrachtet – gegen Kapitalerhaltungsvorschriften verstieß.

Aus einem Rechtsgeschäft, das ex lege nichtig ist, kann kein ausschüttbarer Gewinn entstehen, weshalb keine Forderung begründet wird, die in weiterer Folge dazu führen soll, dass das – eben nichtige – Rechtsgeschäft geheilt wird. Für diese Sichtweise spricht bereits die Entscheidung 6 Ob 114/17h, wo eine gegen das Verbot der Einlagenrückgewähr verstoßende Darlehensgewährung der Gesellschaft an einen Neugesellschafter zu beurteilen war. Der erkennende Senat ging davon aus, dass der von der Gesellschaft bezahlte Betrag im Hinblick auf die Nichtigkeit der Darlehensgewährung, nicht schuldbefreiend wirken könne, weil er „mit dem Mangel eines Rückersatzanspruchs belastet“ sei. Wenn aber nun eine (Rück-)Zahlung aus einem Rechtsgeschäft, welches gegen § 82 GmbHG verstößt, nicht schuldbefreiend wirken kann, kann auch aus einem Rechtsgeschäft, das gegen § 82 GmbHG verstößt, keine Forderung entstehen, die zur Aufrechnung und somit zur Heilung eben dieses nichtigen Rechtsgeschäfts führt. Auch wenn somit eine Heilung durch Aufrechnung grundsätzlich möglich sein kann (6 Ob 128/17t), so gilt dies nicht für einen Fall, in dem die Forderung der (hier) Konzernmutter gegen die Kommanditgesellschaft (hier: auf den ausschüttbaren Gewinn) aufgrund der absoluten Nichtigkeit des Rechtsgeschäfts nie entstanden ist.

Der OGH hat außerdem in einem obiter dictum festgehalten, dass Einlagenrückgewähransprüche in der Bilanz zu aktivieren sind (vgl. auch GES 2021, 57). Dies erfolgt in der Praxis meisten dadurch, dass die Gesellschafter ein Verrechnungskonto haben, wobei negative Salden meistens als „Darlehen“ bilanziert werden, ohne zu berücksichtigen, dass dies nur ausnahmsweise und unter der Einhaltung strengster Voraussetzungen zulässig ist, und in den meisten Fällen gegen das Verbot der Einlagenrückgewähr verstößt. Eine Aktivierung wird jedoch dann nicht zulässig sein, wenn der Gesellschafter den Anspruch der Gesellschaft bestreitet, was im Gesellschafterstreit fast immer der Fall ist (bestrittene Forderungen sind nicht zu aktivieren).

Finale Entscheidung im zweiten Rechtsgang (6 Ob 22/23p)

Der OGH hat im zweiten Rechtsgang entschieden, dass den Abschlussprüfer keine Haftung trifft.