Abtretung von Ansprüchen aus Einlagenrückgewähr

Die Abtretung von Ansprüchen, die der Gesellschaft aus einer verbotenen Einlagenrückgewähr zustehen, an einen Gesellschafter nur dann zulässig, wenn dafür eine werthaltige Gegenleistung erbracht wird.

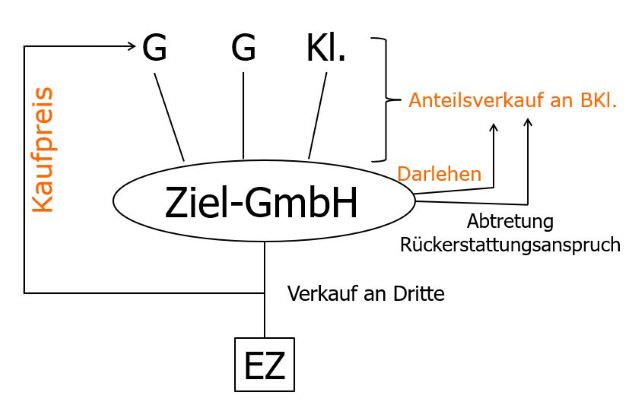

Die Zielgesellschaft verkaufte eine Liegenschaft und wies den Treuhänder an, den Kaufpreis nicht an die Zielgesellschaft, sondern an die Verkäufer des Geschäftsanteiles zu überweisen. Der Beklagte, welcher die Geschäftsanteile kaufte, erhielt dafür ein Darlehen von der Gesellschaft.

Der Kläger, einer der Verkäufer forderte den Kaufpreis nochmals vom Beklagten und behauptet, der Beklagte habe bisher keine wirksame Zahlung geleistet, da die Zahlung durch die Zielgesellschaft gegen das Verbot der Einlagenrückgewähr verstoße und nichtig sei, da der Kläger als ausscheidender Gesellschafter mit Vermögen der Zielgesellschaft abgeschichtet worden sei.

Der Beklagte wendete ein, dass der Kläger alle Zahlungen der Zielgesellschaft vorbehaltslos angenommen habe. Diese seien daher für die Beklagten schuldbefreiend und wirksam. Ein Verstoß gegen das Verbot der Einlagenrückgewähr liege nicht vor. Allfällige dennoch bestehende Rückforderungsansprüche der Zielgesellschaft seien an den Beklagten abgetreten worden. Aus prozessualer Vorsicht werde daher für den Fall des Bestehens der Klagsforderung mit diesem gegen den Kläger bestehenden Rückzahlungsanspruch aufgerechnet.

Sowohl das Berufungsgericht als auch der OGH kamen zu dem Schluss, dass die Zahlung des Kaufpreises durch die Zielgesellschaft und die Darlehensgewährung gegen das Verbot der Einlagenrückgewähr verstoßen. Auch ohne Zurückweisung der Zahlung durch den Kläger ist diese wegen der Nichtigkeit der Darlehensgewährung und dem Rückforderungsanspruch gegen den Kläger nicht schuldbefreiend.

Weiters sprach der OGH aus, dass die Abtretung des Rückgewähranspruches der Gesellschaft an den Beklagten nichtig sei. Die Abtretung von Ansprüchen, die der Gesellschaft aus einer verbotenen Einlagenrückgewähr zustehen, an einen Gesellschafter nur dann zulässig, wenn dafür eine werthaltige Gegenleistung erbracht wird. Mit der gegenständlichen Inkassozession nahm die Gesellschaft in Kauf, dass der Anspruch ausschließlich zur Abwehr verwendet wird. Durch die bloße Abwehr des vom Kläger erhobenen Zahlungsbegehrens im vorliegenden Prozess werden die der Zielgesellschaft entgegen § 82 Abs 1 GmbHG entzogenen Mittel aber nicht zurückgeführt. Schon aus diesem Grund erweist sich die vorgenommene Abtretung als unzulässig. Damit verzichtet die Gesellschaft – wenn auch nur zum Zwecke des „Inkasso“ – wirtschaftlich auf ihr zustehende Mittel, um ihren Gesellschaftern das Obsiegen im Prozess zu ermöglichen.

Hinzukommt, dass Rückzahlungsansprüche der GmbH nicht nur gegen den Kläger, sondern auch gegen den Beklagten bestehen. Dadurch, dass die Gesellschaft durch die gewählte Vorgangsweise sich der Möglichkeit begab, die an den Kläger geflossenen Zahlungen von diesem direkt zurückzufordern, ersetzte sie letztlich den Rückforderungsanspruch gegen den Kläger durch einen solchen gegen den Beklagten. Gegen diesen besteht aber ohnedies bereits nach § 83 Abs 1 GmbHG ein Rückzahlungsanspruch der Zielgesellschaft. Im Ergebnis führte die Abtretung in der vorliegenden Konstellation daher dazu, dass die Zielgesellschaft ihre eigene Position durch Aufgabe eines persönlich haftenden Zahlungsempfängers massiv verschlechterte und auf Rückgewähransprüche gegen den Beklagten beschränkt war.