Entlastung Geschäftsführer der Komplementär-GmbH

Bei der Entlastung der Komplementär-GmbH durch Beschluss der GmbH & Co KG wird auch der Geschäftsführer der Komplementär-GmbH entlastet. Wenn dieser Übergriff auf den Geschäftsführer nicht gewollt ist, dann muss der Beschluss einen entsprechenden Vorbehalt vorsehen.

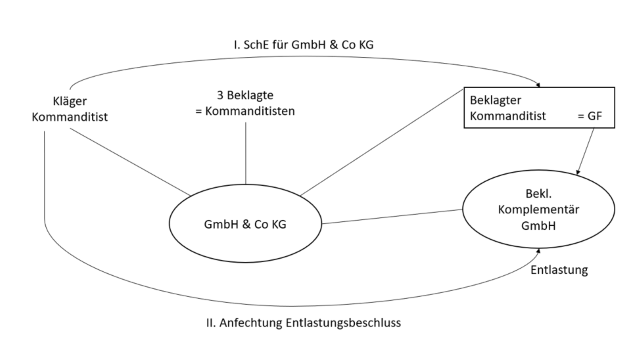

An der gegenständlichen deutschen GmbH & Co KG ist der Kläger als Kommanditist beteiligt. Die Beklagten sind die drei anderen Kommanditisten sowie der vierte Kommanditist, welcher auch Geschäftsführer der fünftbeklagten Komplementär-GmbH ist. Die Gesellschafter der GmbH & Co KG haben die Entlastung der Komplementär-GmbH beschlossen. Der Kläger hat als einziger dagegen gestimmt. Der Kläger begehrt einerseits Schadenersatz gegen den Geschäftsführer der Komplementär-GmbH im Wege der actio pro socio. Ein Verwalter der Gesellschaft hat Gelder veruntreut. Es liegt ein Gutachten vor, dass das interne Kontrollsystem wesentliche Mängel aufwies. Der beklagte Geschäftsführer wendet ein, dass er entlastet wurde.

Als zweites Klagebegehren fechtet der Kläger den Entlastungsbeschluss an. Eine Kombination dieser beiden Klagebegehren in einem Verfahren ist in Deutschland anscheinend zulässig.

Das Berufungsgericht stellte fest, dass die Entlastungsbeschlüsse wegen Treuwidrigkeit nichtig seien. Der BGH hob diese Berufungsentscheidung jedoch auf.

Der BGH führt aus, dass die direkte Haftung des Geschäftsführers gegenüber der GmbH & Co KG möglich ist. Es ist ein gleicher Sorgfaltsmaßstab wie für den Fremdgeschäftsführer anzuwenden. Die Entlastung der Komplementär-GmbH durch Beschluss der GmbH & Co KG wirkt jedoch auch auf den Geschäftsführer der Komplementär-GmbH durch und entlastet diesen auch. Der BGH begründet dies damit, weil in dem Entlastungsbeschluss eine Billigung der Amtsführung liegt, welche zwingenderweise durch den Geschäftsführer der GmbH erfolgt. Wenn dieser Übergriff auf den Geschäftsführer der GmbH nicht gewollt ist, dann muss der Beschluss der KG einen entsprechenden Vorbehalt vorsehen.

Zu der Anfechtung der Entlastungsbeschlüsse führt der BGH aus, dass hier ein weiter Ermessensspielraum vorliegt. Ein Entlastungsbeschluss kann nur in zwei Wegen erfolgreich angefochten werden. Einerseits dann, wenn keine andere Entscheidung als die Versagung der Entlastung denkbar ist und die Entlastung dadurch missbräuchlich wird. Hierfür trägt der Kläger jedoch die Beweislast. Dies liegt insbesondere dann vor, wenn der Geschäftsführer schwere Pflichtverletzungen verwirklicht hat und der Gesellschaft ein erheblicher Schaden entstanden ist. Diese Frage ist noch offen, weshalb der BGH die Entscheidung zum Oberlandesgericht zurückverwiesen hat.

Der zweite Fall einer möglichen Entlastungsbeschlussanfechtung liegt dann vor, wenn ein verfrühter Entlastungsbeschluss gefasst wurde. Dies wird vom BGH gegenständlich jedoch verneint. Ein Entlastungsbeschluss wäre dann treuwidrig, wenn die Gesellschafter zwar von der Pflichtverletzung wissen, aber noch nicht beurteilen können, ob ein Schaden vorliegt. Gegenständlich wurde jedoch ein Gutachten eingeholt und liegt auch ein notarielles Schuldanerkenntnis des Verwalters vor. Beides lag vor dem Entlastungsbeschluss vor. Den Gesellschaftern war daher bekannt, dass die Gesellschaft einen Schaden erlitten hat.