Abberufung Aufsichtsratsmitglied aus wichtigem Grund

Die Erstattung eines Gutachtens, das nicht im Sinne einer Gesellschafterin ist, aber nicht gegen diese Gesellschafterin gerichtet ist, stellt keinen ausreichenden Grund für eine Abberufung des Aufsichtsratsmitglieds dar.

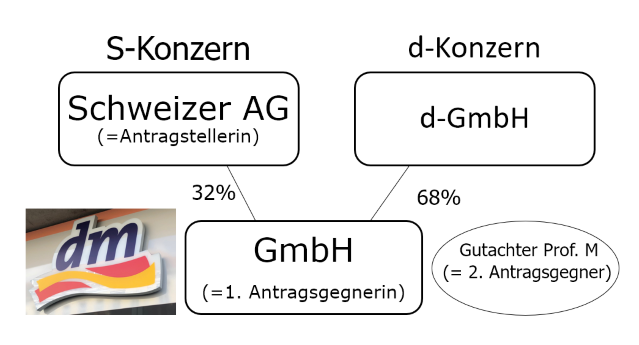

Sachverhalt

Dies ist eine von einigen Entscheidungen im Zusammenhang mit dem Gesellschafterstreit bei der Drogeriemarktkette dm.

Die GmbH betreibt 400 dm-Filialen in Österreich. An dieser GmbH sind mit 32% eine Schweizer Aktiengesellschaft, die zum S-Konzern gehört, und mit 68% eine österreichische GmbH, die zum d-Konzern gehört, beteiligt. Gegenständlich begehrt die Minderheitsgesellschafterin, die Schweizer Aktiengesellschaft, die Abberufung des Aufsichtsratsmitglieds Univ.-Prof. M. aus Salzburg. Antragsgegner sind die GmbH sowie der Universitätsprofessor.

Im Auftrag der Mehrheitsgesellschafterin erstattete Univ.-Prof. M. ein Rechtsgutachten zu der Frage, ob die Implementierung eines Kundenbindungsprogrammes der Zustimmungspflicht des Aufsichtsrates obliegt. In einer Generalversammlung wurde das von der Rechtsvorgängerin der Minderheitsgesellschafterin entsandte Aufsichtsratsmitglied Dr. G. mit Stimmenmehrheit der Mehrheitsgesellschafterin abberufen (vgl. 6 Ob 155/20t – diese Abberufung war treuwidrig).

Univ.-Prof. M. wurde mit Stimmen der Mehrheitsgesellschafterin zum Aufsichtsratsmitglied der Gesellschaft bestellt. Die Minderheitsgesellschafterin begehrt gegenständlich die gerichtliche Abberufung des Univ.-Prof. M. als Mitglied des Aufsichtsrates und meint, dieser sei unzumutbar in einer Dreifach-Funktion tätig, nämlich als Gutachter, als Aufsichtsratsmitglied und als Person in eigener Sache, da er seine Wahl verteidigen muss. Dies führt zu Interessenskonflikten und beeinträchtige das Wohl der Gesellschaft.

Gerichtsentscheidungen

Die Vorinstanzen wiesen den Antrag ab, das Rekursgericht ließ jedoch die ordentliche Revision zu, nämlich zur Frage, ob die Erstellung eines Rechtsgutachtens durch ein Aufsichtsratsmitglied für den Mehrheitsgesellschafter, wenn es inhaltlich gegen den Minderheitsgesellschafter gerichtet ist, einen wichtigen Grund für die Abberufung eines Aufsichtsratsmitglieds darstellt.

Der OGH entschied, dass der Revisionsrekurs der Antragstellerin zwar zulässig, aber nicht berechtigt ist. Ein wichtiger Grund für die Abberufung eines Aufsichtsratsmitglieds liegt dann vor, wenn die Aufrechterhaltung der Aufsichtsratsmitgliedschaft für die Gesellschaft unzumutbar ist (6 Ob 20/07w). Die Antragstellerin wirft gegenständlich hier jedoch nur eine punktuelle Interessenskollision vor. Interessenskonflikte im Aufsichtsrat sind jedoch organkonzeptionsimmanent. Der Gesetzgeber hält Konflikte nicht per se für schlecht, es liege ihm nur an der korrekten Bewältigung solcher Konflikte.

Gemäß § 30b Abs 1a GmbHG haben außerdem vorgeschlagene Personen vor der Aufsichtsratswahl alles darzulegen, dass die Besorgnis einer Befangenheit begründen könnte. Unvollständige, irreführende oder unrichtige Auskunft kann einen wichtigen Grund für die Abberufung des Aufsichtsratsmitglieds darstellen.

Univ.-Prof. M. hat jedoch seine wiederholte Gutachtertätigkeit für die Mehrheitsgesellschafterin offengelegt. Die Voraussetzungen für die Abberufung liegen laut OGH nicht vor. Der Antragsgegner hat zwar ein Gutachten erstellt, dass nicht im Sinne der Minderheitsgesellschafterin lag, aber es ist kein gegen die Minderheitsgesellschafterin gerichtetes Gutachten. Es besteht keine Untragbarkeit des Univ.-Prof. M. für die Gesellschaft. Eine fehlende Meinungsvielfalt im Aufsichtsrat ist kein Abberufungsgrund.

Die Bestellung des Univ.-Prof. M. zum Aufsichtsratsmitglied wurde jedoch in einem anderen Verfahren erfolgreich bekämpft (vgl. 6 Ob 140/20m).