Einlagenrückgewähr – Abtretungsvertrag kann Gewinnverteilungsbeschluss ersetzen

Die Vereinbarung in einem Abtretungsvertrag, dass der Verkäufer alle bis zum Abtretungszeitpunkt erwirtschafteten Gewinne erhält, kann einen gesonderten Gewinnverteilungsbeschluss ersetzen.

Der Beklagte war Alleingesellschafter und Geschäftsführer einer GmbH. Mit Notariatsakt vom 29.11.2010 trat er einen Teil seiner Geschäftsanteile an seinen Nachfolger ab. Im Abtretungsvertrag wurde vereinbart, dass der Beklagte alle bis zum Abtretungszeitpunkt erwirtschafteten Gewinne ausgeschüttet erhält. Ab 1.6.2010 wurde im Notariatsakt die Gewinnverteilung neu geregelt, wodurch dem Beklagten monatlich ein Gewinnvorab von je € 4.000,- unabhängig vom tatsächlichen Gewinn ausbezahlt wurde. Der nach Leistung eines Gewinnvorabs allenfalls verbleibende Gewinn wird nach entsprechenden Prozentsätzen an die Gesellschafter aufgeteilt.

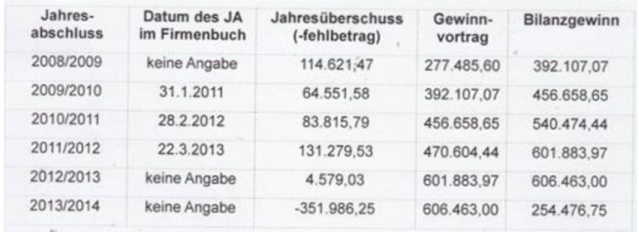

Das Erstgericht stellte fest, dass der Jahresabschluss 2008/2009 vom Beklagten als Geschäftsführer aufgestellt wurde. Er war zu diesem Zeitpunkt auch noch Alleingesellschafter. Eine Gewinnausschüttung fand in diesem Jahr nicht statt. Das Gericht konnte nicht feststellen, dass der Jahresabschluss für das Geschäftsjahr 2009/2010 vor Abschluss des Notariatsaktes aufgestellt gewesen war. Es steht auch nicht fest, dass die Gesellschafter je einen Beschluss über die Feststellung dieser Bilanz gefasst hätten.

Die Bilanzen für die Geschäftsjahre 2011/2012, 2012/2013 und 2013/2014 wurden vom Nachfolger als Geschäftsführer unmittelbar nach deren Aufstellung im Firmenbuch zur Offenlegung angemeldet. Gesellschafterversammlungen zu den Bilanzen fanden in den Jahren 2011-2014 nicht statt und wurden auch nicht einberufen.

Dem Beklagten wurden vor Insolvenzeröffnung über das Vermögen der GmbH über einen Zeitraum von mehreren Jahren über sein Verrechnungskonto ein Betrag von € 462.121,79 ausbezahlt. Der Insolvenzverwalter der Gesellschaft fordert nun vom Beklagten die Rückzahlung dieses Betrages wegen Verstoßes gegen das Verbot der Einlagenrückgewähr.

Das Erstgericht wies die Rückzahlung des Gewinnes 2008/2009 ab, da ein gültiger Gewinnverteilungsbeschluss in Form des Notariatsaktes vorliegt. Der restliche Betrag wurde der Klägerin jedoch mangels Jahresabschlussfeststellung zugesprochen. Diese Entscheidung wurde vom Berufungsgericht bestätigt. Der OGH ließ die beiden Revisionen zu, erachtete sie jedoch als nicht berechtigt. Der Kläger erhob in seiner Revision den Einwand, dass die Vorinstanzen zu Unrecht eine Aufrechnung des Beklagten mit dem Gewinnauszahlungsanspruch gegen die Ansprüche der Gesellschaft aus dem Verrechnungskonto zugelassen hätten. Der OGH führt aus, dass das Berufungsgericht ausdrücklich klargestellt hat, dass die Auszahlung des Gewinnanspruches 2008/2009 nicht gegen das Verbot der Einlagenrückgewähr verstoßt. Eine Aufrechnung wäre im vorliegenden Fall aber selbst dann als zulässig anzusehen, wenn die Zahlung an einen Beklagten als Einlagenrückgewähr anzusehen wäre. Dem vom OGH judizieren Aufrechnungsverbot steht nicht entgegen, dass die Aufrechnung durch die Gesellschaft erfolgt. Eine außergerichtliche Aufrechnung ist im gegenständlichen Fall dadurch erfolgt, dass durch die Gewinne die Verrechnungskonten des Beklagten glattgestellt wurden. Die Vorinstanzen haben daher das Klagebegehren hinsichtlich des Teilbetrages für das Jahr 2008/2009 zutreffend abgewiesen.

Die Revision des Beklagten lief ins Leere. Für eine Gutgläubigkeit des Beklagten müssten ordnungsgemäße Gewinnverwendungsbeschlüsse vorliegen, was jedoch für die Jahre ab 2009/2010 nicht der Fall war.