Stimmverbot bei Antrag auf Sonderprüfung

Dem Gesellschafter-Geschäftsführer trifft kein Stimmverbot bei der Beschlussfassung über die Kostentragungspflicht im Zusammenhang mit einer Sonderprüfung.

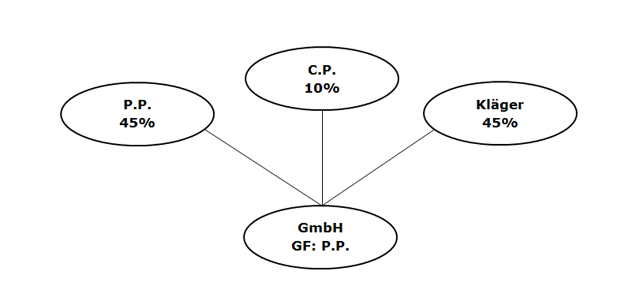

Der Kläger ist mit 45% an einer GmbH beteiligt, an welcher auch seine beiden Brüder C.P. und P.P. beteiligt sind. Der Gesellschafter P.P. ist auch Geschäftsführer der GmbH. Der Kläger beantragt im Rahmen einer Generalversammlung eine Sonderprüfung sowie innerhalb desselben Beschlusspunktes, dass dem Geschäftsführer die Kostentragungspflicht für diese Sonderprüfung trifft. Die Gesellschafter P.P. und C.P. stimmen gegen den Antrag, der Kläger stimmt dafür. Der Beschluss kommt daher nicht zustande. Der Kläger erhebt eine Anfechtungsklage und bringt darin vor, dass der Gesellschafter P.P., welcher gleichzeitig Geschäftsführer ist, bei der Beschlussfassung einem Stimmverbot unterlag.

Der OGH bestätigt in seiner Entscheidung, dass der Gesellschafter-Geschäftsführer P.P. bei der Beschlussfassung über die Sonderprüfung einem Stimmverbot unterliegt. Er führt jedoch aus, dass der Gesellschafter-Geschäftsführer P.P. bei der Beschlussfassung über die Kostentragung im Zusammenhang mit der Sonderprüfung keinem Stimmverbot unterliegt, da die anderen Gesellschafter dies nicht zu Lasten des Gesellschafter-Geschäftsführers bestimmen können.

Da die Sonderprüfung und die Kostentragungspflicht in einem Beschlussgegenstand zusammengefasst wurden und dazu nur ein Beschluss erging, führt der OGH aus, dass eine teilweise Nichtigerklärung eines Beschlusses zulässig ist. Der Beschluss über die Sonderprüfung und die Kostentragung stellen keine untrennbare Einheit dar. Der OGH stützt sich bei seiner Argumentation auf § 139 deutsches BGB und die objektive Trennbarkeit von Beschlüssen. Die Lehre kritisiert an dieser OGH-Entscheidung, dass diese für seine Begründung das BGB nicht gebraucht hätte. Es wäre ausreichend gewesen, sich auf den hypothetischen Parteiwillen (§ 878 Satz 2 ABGB) zu stützen. Laut OGH geht es nämlich um den hypothetischen Willen der Gesellschafter, also die Frage, ob der Beschluss bei objektiver Betrachtung vernünftigerweise auch ohne den nichtigen Teil gefasst worden wäre.

Im gegenständlichen Fall lässt der OGH auch die positive Beschlussfeststellung zu, da nur eine unzutreffende Ergebnisfeststellung vorliegt. Nach ständiger Rechtsprechung kann nämlich eine Anfechtungsklage bei bloßen Mängel des Beschlusses in Folge unzutreffender Ergebnisfeststellung mit einer Klage auf Feststellung des zutreffenden Beschlussergebnisses (positive Beschlussfeststellungsklage) verbunden werden.