Eigene Aktien und Gesellschafterausschluss

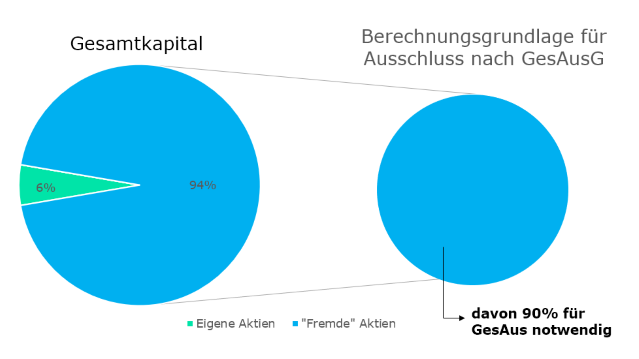

Hält eine AG nicht mehr als 10% an eigenen Aktien, dürfen als Bemessungsgrundlage für die Berechnung der 90%-Schwelle nach GesellschafterausschlussG die restlichen fremden Aktien herangezogen werden.

Eine AG führt mehrere Aktienrückkaufprogramme durch. Es liegt eine Ermächtigung der Hauptversammlung zum Rückkauf vor. Die AG möchte diese eigenen Aktien als Transaktionswährung einsetzen.

Später erfolgt ein Gesellschafterausschluss der Minderheitsgesellschafter nach Gesellschafterausschlussgesetz, um das Unternehmen von der Börse zu nehmen. Die Minderheitengesellschafter bringen eine Anfechtungsklage gegen die AG zur Nichtigerklärung des Squeeze-Out-Beschlusses ein. Sie stützen sich darauf, dass der Ausschluss rechtsmissbräuchlich sei. Die AG habe in Absprache mit dem Hauptaktionär die von ihr rückgekauften Anteile (eigene Aktien) pflichtwidrig behalten. Der Hauptaktionär habe nur dadurch die 90%-Beteiligung erreichen können, da sich dementsprechend die Bemessungsgrundlage um die eigenen Aktien reduziert hat. Gemäß § 1 Abs 2 letzter Satz Gesellschafterausschlussgesetz sind eigene Anteile der AG nämlich vom gesamten Nennkapital bzw. Gesamtzahl der Stückaktien, welche die Berechnungsgrundlage ist, abzuziehen. Rechnerisch erleichtert sich so das Erreichen der 90%-Schwelle.

Gesellschafterausschluss und eigene Aktien – Rechtsmissbrauch?

Der OGH hatte sich daher die Frage zu stellen, ob die Herbeiführung der Ausschlussvoraussetzungen nach dem Gesellschafterausschlussgesetz durch Erwerb und Behalten eigener Aktien rechtsmissbräuchlich sein kann. Der OGH bestätigte die Entscheidung der Vorinstanzen dahingehend, dass kein Rechtsmissbrauch vorliegt.

Der Erwerb eigener Aktien mit Ermächtigung der Hauptversammlung gemäß § 65 Abs 1 Z 8 Aktiengesetz ist grundsätzlich zu jedem beliebigen Zweck möglich, wenn die Hauptversammlung im Ermächtigungsbeschluss einen Erwerb nicht auf bestimmte Zwecke einschränkt. Sollte der Erwerb der eigenen Aktien wirtschaftlich unvorteilhaft sein, kann dies bei Verstoß gegen die Business Judgement Rule allenfalls zur Haftung des Vorstandes führen.

Gemäß § 65a AktienG müssen nach § 65 AktienG erworbene Aktien von mehr als 10% des Nennkapitals binnen drei Jahren zurückgegeben werden. Daraus folgt im Umkehrschluss, dass eigene Aktien, die weniger als 10% ausmachen, von der AG auch dauerhaft behalten werden können. Gegenständlich hielt die AG nur 6% eigene Aktien. Eine gesetzliche Pflicht zur Wiederveräußerung bestand deshalb jedenfalls nicht.

Der Ausschlussbeschluss bedarf keiner sachlichen Rechtfertigung, weil der Gesetzgeber mit dem Gesellschafterausschlussgesetz bereits Interessensabwägungen vorgenommen hat (Ausschluss gegen angemessene Kompensation). Eine Anfechtung ist daher nur dann möglich, wenn gerade die Voraussetzungen für den Gesellschafterausschlussbeschluss rechtsmissbräuchlich herbeigeführt werden, zB dann, wenn der Hauptaktionär die AG veranlasst, eigene Aktien entgegen der gesetzlichen Vorschrift zu kaufen, um die 90%-Schwelle zu erreichen. Im konkreten Fall erfolgte der Rückkauf aber nicht, um den Ausschluss zu ermöglichen, sondern um Aktien als Transaktionswährung zurückzukaufen.

Berichtspflichten

Darüber hinaus enthielt das Urteil weitere Klarstellungen des OGH zu den der Hauptversammlung gemäß § 3 Abs 1-3 Gesellschafterausschlussgesetz vorzulegenden Berichten. Ein unvollständiger Bericht berechtigt nur dann zur Anfechtung, wenn ein objektiver Aktionär die fehlende Information als wesentliche Voraussetzung für die Wahrung seiner Teilnahme bzw. Mitgliedschaftsrechte sehen würde (Relevanztheorie). Der Bericht des Sachverständigen muss die Erklärung zur Angemessenheit der Barabfindung enthalten. Der Sachverständige legt aber nicht deren Höhe fest. Eine mangelhafte Erklärung zur Barabfindung berechtigt nicht zur Anfechtung, es sei denn, die Erklärung fehlt gänzlich. Gemäß § 6 Abs 1 Gesellschafterausschlussgesetz ist nur ein Überprüfungsverfahren nach §§ 295c ff AktienG zulässig.

Vorentscheidung zu Delisting

Die gegenständliche Aktiengesellschaft hat schon zuvor versucht, die Gesellschaft von der Börse zu nehmen. Geplant war dazu zunächst, dies mittels einer Verschmelzung mit einer nicht börsennotierten Tochtergesellschaft zu erreichen. Die entsprechenden Beschlüsse waren vom OGH jedoch als rechtsmissbräuchlich beurteilt und dementsprechend aufgehoben worden (vgl. 6 Ob 221/16t).