Einlagenrückgewähr – Management Buyout (Kneisz I)

Gegen das Verbot der Einlagenrückgewähr wird auch dann verstoßen, wenn die Zielgesellschaft selbst einen Kredit aufnimmt, um dem Käufer die Mittel für den Anteilserwerb zur Verfügung zu stellen.

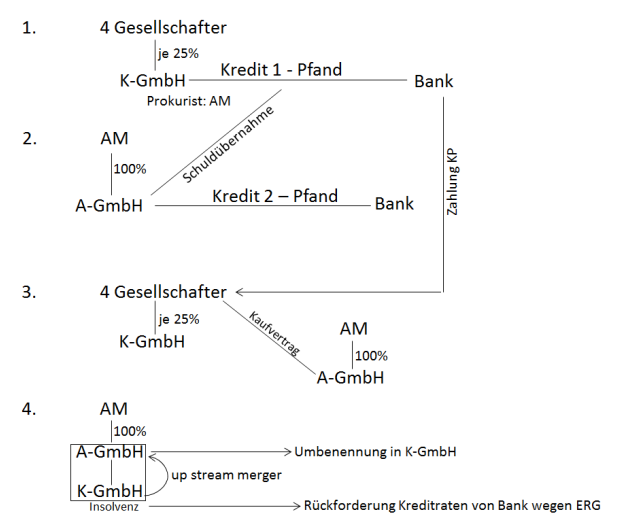

An der Gesellschaft K-GmbH waren vier Gesellschafter mit jeweils 25 Prozent beteiligt. AM war deren Prokurist. K-GmbH nahm bei der beklagten Bank einen Kredit mit dem Zweck „Firmenkauf“ auf, wobei der Kreditbetrag noch nicht ausbezahlt wurde (Darstellung 1 im Organigramm).

AM gründete als Alleingesellschafter die A-GmbH, welche ebenfalls bei der beklagten Bank einen Kredit aufnahm. Weiters vereinbarte AM als Vertreter der K-GmbH sowie als Vertreter der A-GmbH zwischen diesen beiden Gesellschaften in einer schriftlichen Schuldübernahmsurkunde, dass A-GmbH den Kreditvertrag der K-GmbH übernimmt (Darstellung 2 im Organigramm).

Die vier Gesellschafter der K-GmbH schlossen mit A-GmbH einen Abtretungsvertrag über deren Geschäftsanteile an K-GmbH ab, sodass A-GmbH Alleingesellschafterin (Muttergesellschaft) der K-GmbH (Tochtergesellschaft) wurde. Die beklagte Bank überwies aus dem ursprünglich zwischen K-GmbH und ihr abgeschlossenen Kreditvertrag den Kaufpreis an die Treuhänderin des Abtretungsvertrages, welche diesen an die vier verkaufenden Gesellschafter auszahlte (Darstellung 3 im Organigramm).

A-GmbH wurde als übernehmende Gesellschaft mit K-GmbH als übertragende Gesellschaft verschmolzen und A-GmbH in K-GmbH umbenannt. Über das Vermögen der verschmolzenen Gesellschaft wurde das Insolvenzverfahren eröffnet (Darstellung 4 im Organigramm).

Der Masseverwalter der Gesellschaft forderte von der beklagten Bank die bereits an diese rückgezahlten Kreditraten und stützte sein Begehren darauf, dass der Kreditvertrag gegen das Verbot der Einlagenrückgewähr verstoße und daher nichtig sei.

Der OGH bestätigt die klagsstattgebende Entscheidung des Berufungsgerichtes und führte dazu Folgendes aus:

Seit der auf der Entscheidung 4 Ob 2078/96h beruhenden Rechtsprechung des Obersten Gerichtshofs wird gegen das Verbot der Einlagenrückgewähr auch dann verstoßen, wenn die Zielgesellschaft nicht bloß eine fremde Verbindlichkeit sichert, sondern selbst einen Kredit aufnimmt, um dem Käufer die Mittel für den Anteilserwerb zur Verfügung zu stellen.

Dass die Gesellschaft mit der Vorteilszuwendung an einen Gesellschafter eine (formell eigene) schuldrechtliche Verpflichtung erfüllt, kann einen Verstoß gegen das Verbot der Einlagenrückgewähr nicht ausschließen. Maßgebend ist, ob das Geschäft dem Fremdvergleich standhält und auch dann so geschlossen worden wäre, wenn kein Gesellschafter daraus einen Vorteil zöge.

Bei gebotener wirtschaftlicher Betrachtungsweise liegt eine verbotene verdeckte Einlagenrückgewähr an die Muttergesellschaft A-GmbH und (mittelbar) auch an deren Alleingesellschafter AM vor. Tatsächlich hat sich dieser durch die Kreditgewährung der Beklagten an die (letztlich) fusionierte Gesellschaft (Mutter- und Tochtergesellschaft) selbst die Kreditaufnahme erspart. Hätte er selbst die Kredite aufgenommen, müsste er diese jetzt zurückzahlen. Die Zielgesellschaft hingegen wäre vielleicht gar nicht im Konkurs, hätte sie doch nicht die Schulden ihres eigenen Erwerbs zu zahlen gehabt. Daraus folgt aber, dass jede von A-GmbH bzw K-GmbH zurückgezahlte Kreditrate zugleich eine verbotene Einlagenrückgewähr an AM darstellte, weil sich dieser die eigentlich ihn treffende Zurückzahlung der Kredite ersparte.

Aus betriebswirtschaftlicher Sicht hätte K-GmbH auch als Tochterunternehmen der Muttergesellschaft die wirtschaftliche Last der Finanzierung tragen müssen, weil die Rückführung der Kredite nur durch entsprechende Gewinnausschüttungen der Tochtergesellschaft an die Muttergesellschaft zu finanzieren gewesen wäre, und wonach auch als privater Kreditnehmer AM zur Rückführung der Kredite ausschließlich auf die Gewinnausschüttungen der Tochtergesellschaft angewiesen gewesen wäre, wobei dann allerdings der Nachteil bestanden hätte, dass 25% der Ausschüttungen als Kapitalertragssteuer abgezogen worden und folglich nur 75% der ausgeschütteten Gewinne zur Kreditrückführung zur Verfügung gestanden wären.

Dass die von den Beteiligten gewählte Vorgangsweise auch einem Fremdvergleich standhalten würde, releviert die Beklagte im Revisionsverfahren nicht.

Auf Grundlage der von den Vorinstanzen getroffenen Feststellungen wusste die Beklagte von dieser, von den Beteiligten intendierten Vorgangsweise jedenfalls zum Zeitpunkt der Zuzählung der Kreditsummen. In einem solchen Fall ist es aber nicht zweifelhaft, dass die Beklagte auch als Dritte, am nichtigen Geschäft an sich nicht Beteiligte rückgabepflichtig ist. Zumindest musste sich ihr der Missbrauch geradezu aufdrängen.

Diese Entscheidung wird in der Lehre mehrfach kritisiert – unter anderem Brugger (Brugger, Ende des Special Purpose Vehicle (SPV) durch 6 Ob 48/12w?, NZ 2013, 208) äußert sich sehr kritisch: „Zunächst ist festzuhalten, dass es keinesfalls verpönt ist, wenn eine Tochtergesellschaft Gewinne im Jahresabschluss ausweist und in rechtlich zulässiger Weise aufgrund eines Dividendenbeschlusses an die Muttergesellschaft ausschüttet. Gerade dies ist ja bekanntlich keine verbotene Einlagenrückgewähr. […] Im konkreten Anlassfall war der laut Feststellungen der Untergerichte einzige Grund für die Zwischenschaltung der eigens neu gegründeten Muttergesellschaf als SPV, dass Ing. A M bei direktem Erwerb und Kreditaufnahme durch ihn selbst die Kreditraten nur rückführen hätte können, nachdem er aus den Gewinnen der Tochtergesellschaft die Dividende abzüglich 25% KESt, also nur restliche 75%, erhalten hätte. Durch die Zwischenschaltung der Muttergesellschaft hingegen (und noch deutlicher nach der Verschmelzung von Mutter- und Tochtergesellschaft, aber selbst ohne Verschmelzung) konnten die Gewinne der Tochtergesellschaft ohne Abzug von 25% KESt für die Kreditraten verwendet werden und nur ein allfälliger Restgewinn wäre als KESt-pflichtige Dividende an Ing. A M geflossen. Aber auch eine steuerliche Optimierung genauso wie eine sonstige finanzielle oder betriebswirtschaftliche Optimierung ist mE kein Grund für die Durchbrechung des Trennungsprinzips bei Kapitalgesellschaften.“

Karollus (Karollus, 6 Ob 48/12w: Das Ende der bisherigen LBO-/MBO-Finanzierungspraxis?, GES 2013, 283) führt dazu ua aus: „Der zunächst von der Tochtergesellschaft zum Zweck der Finanzierung des Erwerbs ihrer Anteile aufgenommene Kredit war zwar bedenklich, mit der privativen Schuldübernahme durch die Muttergesellschaft (die Erwerberin der Anteile) wurde dies aber – zumindest in Form einer Neubegründung der Verbindlichkeit – saniert; den zweiten Kredit hat von vornherein die Muttergesellschaft (die Erwerberin der Anteile) selbst aufgenommen. Sicherheiten aus dem Vermögen der erworbenen Gesellschaft (Tochtergesellschaft) hat es nicht gegeben, sondern nur solche des Gesellschafters der Muttergesellschaft bzw von diesem nahestehenden Personen. Zumindest ohne die danach vorgenommene Verschmelzung hätte man all dies als unter dem Gesichtspunkt der Einlagenrückgewähr unbedenkliche Finanzierung des Anteilserwerbs durch den Erwerber der Anteile qualifizieren können.“