Einlagenrückgewähr – sonstige gesetzlich zugelassene Ausnahmefälle

Ein Auseinandersetzungsguthaben nach § 137 Abs 2 UGB verstößt nicht gegen das Verbot der Einlagenrückgewähr.

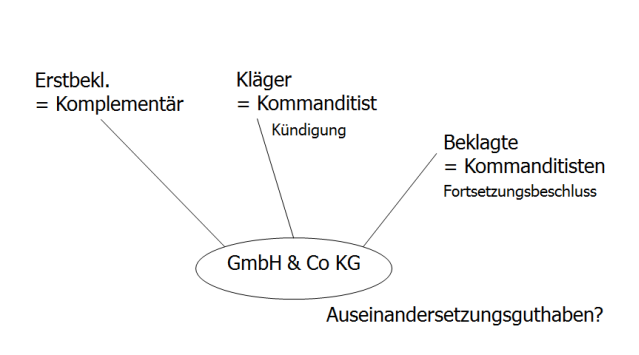

An einer GmbH & Co KG sind ein Komplementär und mehrere Kommanditisten beteiligt. Die Kläger kündigen die Gesellschaft gemäß Kündigungsrecht im Gesellschaftsvertrag. Die Beklagten fassen einen Fortsetzungsbeschluss. Die Kläger erhielten eine Auseinandersetzungsbilanz, da im Gesellschaftsvertrag vereinbart war, dass ausscheidenden Gesellschaftern ein Auseinandersetzungsguthaben zusteht.

Die Kläger begehren die Feststellung, dass die Gesellschaft in Liquidation getreten ist, da ein Auseinandersetzungsguthaben gegen das Verbot der Einlagenrückgewähr verstößt.

Die Vorinstanzen wiesen das Klagebegehren ab. Die Revision wurde zugelassen, ist laut OGH jedoch nicht berechtigt. Es ist zwar richtig, dass das Verbot der Einlagenrückgewähr auch auf die GmbH & Co KG anwendbar ist. Davon sind jede vermögensmindernden Leistungen der Gesellschaft an Gesellschafter erfasst, ausgenommen solche in Erfüllung des Dividendenanspruches (Gewinnverwendung), sonstige gesetzlich zugelassene Ausnahmefälle und Leistungen auf Grundlage fremdüblicher Austauschgeschäfte.

Nach § 137 Abs 2 UGB ist dem ausscheidenden Gesellschafter einer Personengesellschaft in Geld auszuzahlen, was er bei Auseinandersetzung erhielt, wenn die Gesellschaft aufgelöst werden würde. Der Geschäftsanteil geht unter, anstelle des Kapitalanteils tritt eine Abfindungsverpflichtung. Der Anspruch ist gegen die Gesellschaft gerichtet, wobei die verbleibenden Gesellschafter dem Konzept der Personengesellschaft entsprechend mit der Gesellschaft solidarisch haften. Es ist zwar richtig, dass seit der Entscheidung 2 Ob 225/07p die Gesellschaft als Schuldnerin der Abfindung grundsätzlich ausscheidet, jedoch können Abfindungsansprüche eines ausscheidenden Gesellschafters einer GmbH & Co KG durch alineare Gewinnausschüttungen oder Kapitalherabsetzungen von der Gesellschaft befriedigt werden. Es liegt somit ein sonstiger gesetzlich zugelassener Ausnahmefall vor, welcher einen ausreichenden Gläubigerschutz gewährleistet. Die Auffassung des Klägers würde sonst bedeuten, dass eine GmbH & Co KG im Falle des Ausscheidens eines Kommanditisten stets aufzulösen und eine Fortsetzung unter Abfindung des ausscheidenden Kommanditisten niemals möglich wäre