Notariatsakt für Vereinbarungen über zukünftige Anteilsübertragungen erforderlich? (Prüfungspflichten des Firmenbuchgerichts)

Die Formvorschrift des § 76 Abs 2 GmbHG gilt auch für Vereinbarungen über die künftige Abtretung eines Gesellschaftsanteils in Form von Optionsrechten oder Abtretungsanboten. Dabei ist irrelevant, ob der Geschäftsanteil bereits existiert und/oder bereits im Eigentum des Verpflichteten steht. Bestehen keine Anhaltspunkte für eine weitere Aufklärungsbedürftigkeit, findet die materielle Prüfpflicht des Firmenbuchgerichts ihre Grenze.

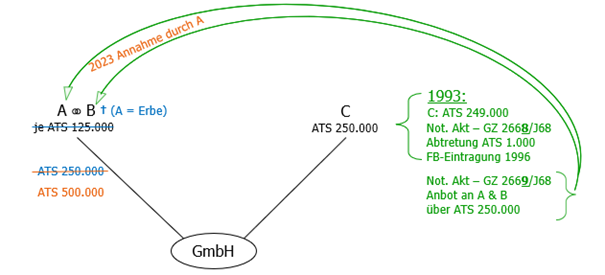

Sachverhalt

Das Ehepaar A & B waren mit je einer Stammeinlage in der Höhe von ATS 125.000,- Gesellschafter einer GmbH.

Bis 1993 waren C und ihre Großmutter ebenfalls Gesellschafterinnen dieser GmbH, C mit einer Stammeinlage in der Höhe von ATS 249.000,- und ihre Großmutter mit einer Stammeinlage in der Höhe von ATS 1.000,-. Im Jahr 1993 überträgt die Großmutter ihren Geschäftsanteil mit Notariatsakt mit der Geschäftszahl 2668/J68 an C, sodass deren Stammeinlage seit damals ATS 250.000,- beträgt, was aber erst 1996 ins Firmenbuch eingetragen wurde. Am selben Tag bietet C dem Ehepaar A & B mit Notariatsakt mit der Geschäftszahl 2669/J68 unbefristet an, den Geschäftsanteil der C, der einer Stammeinlage in der Höhe von ATS 250.000,- entspricht, zu übernehmen. Dieses Angebot soll im Todesfall von A oder B auf jeweils den überlebenden Ehepartner übergehen.

B starb (wahrscheinlich 2022), sodass der Geschäftsanteil des A auf eine Stammeinlage in der Höhe von ATS 250.000,- anwuchs.

A nahm darüber hinaus mit notarieller Annahmeerklärung vom 13.2.2023 das Abtretungsanbot der C aus 1993 an, sodass der Geschäftsanteil des A auf eine Stammeinlage in der Höhe von ATS 500.000,- anwuchs.

Die GmbH-Geschäftsführung brachte folgend beim Erstgericht als Firmenbuchgericht einen Antrag auf Löschung der Gesellschafterinnen B sowie C und der neuen Stammeinlage des A in der Höhe von ATS 500.000.

Nach bewilligter Eintragung durch das Erstgericht brachte C Rekurs aufgrund unrichtiger rechtlicher Beurteilung ein und beantragte, ihre Löschung aufzuheben. Begründet wurde dies damit, dass C im Jahr 1993 mit einem Geschäftsanteil entsprechend einer Stammeinlage von ATS 249.000 an der Gesellschaft beteiligt und im Firmenbuch ihre Großmutter entsprechend einer Stammeinlage von ATS 1.000 eingetragen gewesen sei. Der dem angefochtenen Beschluss zugrunde liegende Notariatsakt aus 1993 sei unrichtig, da darin ein Geschäftsanteil von C entsprechend einer Stammeinlage von ATS 250.000 ausgewiesen sei, deren Abtretung allerdings erst 1996 in das Firmenbuch eingetragen worden sei. Der angefochtene Beschluss gründe somit auf einem inhaltlich unrichtigen Abtretungsanbot, weswegen eine wesentliche Voraussetzung für die Eintragung in das Firmenbuch fehle.

Die GmbH brachte in der Rekursbeantwortung vor, dass C ihr Anbot (GZ 2669/J68) erstattet habe, nachdem ihre Großmutter ihr den Geschäftsanteil entsprechend einer Stammeinlage von ATS 1.000 mit Abtretungsvertrag (GZ 2668/J68) übertragen habe und dies von C angenommen worden sei. Dies sei insbesondere aus der Reihenfolge der registrierten Geschäftszahlen ersichtlich. Zum Zeitpunkt des Anbots sei C somit bereits berechtigt gewesen, über einen Geschäftsanteil entsprechend einer Stammeinlage von ATS 250.000 zu verfügen.

Rekurslegitimation

Laut OLG Innsbruck ist C als Rekurswerberin in Bezug auf ihre Löschung als Gesellschafterin rekurslegitimiert. Gegenstand der Eintragung ist ihre eigene Gesellschafterstellung, wodurch zweifellos ihre firmenbuchrechtliche Rechtssphäre und nicht nur ein wirtschaftliches Interesse berührt ist.

Bei Löschungen eines Gesellschafters einer GmbH kommt jedoch nur der Gesellschaft und dem Geschäftsführer sowie dem gelöschten Gesellschafter selbst Parteistellung und Rekurslegitimation zu, weil durch die Löschung unmittelbar in seine firmenbuchrechtliche Rechtssphäre eingegriffen wird. Ein Gesellschafter hat daher keine Rekurslegitimation gegen die Eintragung oder Löschung anderer Gesellschafter.

Prüfungspflicht Firmenbuchgericht

Die materielle Prüfpflicht des Firmenbuchgerichts in tatsächlicher Hinsicht darf nicht überspannt werden. Die Pflicht zur amtswegigen Wahrheitserforschung findet eine natürliche Grenze, sobald Anhaltspunkte für eine weitere Aufklärungsbedürftigkeit fehlen. In der Regel ist die Prüfpflicht des Firmenbuchgerichts daher auf eine Plausibilitätsprüfung beschränkt, ob die begehrte Eintragung schlüssig dargelegt und nach den Lebens- und Praxiserfahrungen des Entscheidungsorgans glaubwürdig ist. Ob Bedenken in tatsächlicher Hinsicht gegen die Richtigkeit der dem Eintragungsgesuch zugrunde liegenden Tatsachen bestehen, die eine Prüfungsbefugnis und Prüfungspflicht des Firmenbuchgerichts auslösen, ist regelmäßig eine Frage des Einzelfalls.

Im Zusammenhang mit der in § 11 FBG geregelten Anmeldung in vereinfachter Form hat die Rechtsprechung den Grundsatz entwickelt, dass für die Eintragung des Übergangs von Geschäftsanteilen an einer GmbH im Firmenbuch die Vorlage des diesem zugrundeliegenden Notariatsakts nur erforderlich ist, wenn das Firmenbuchgericht Bedenken gegen die Richtigkeit der dem Firmenbuchantrag zugrundeliegenden Tatsachen hegt.

Wird ein Abtretungsvertrag vorgelegt (freiwillig oder aufgrund Auftrags des Firmenbuchgerichts), hat ihn das Firmenbuchgericht in formeller und materieller Hinsicht zu prüfen und bei Mängeln deren Verbesserung aufzutragen bzw. bei unterlassener Verbesserung oder nicht verbesserungsfähigen Mängeln die Eintragung abzulehnen.

Für den Gesellschafterwechsel waren im vorliegenden Fall die Voraussetzungen für eine vereinfachte Anmeldung iSd § 11 FBG erfüllt. Die Vorlage des Abtretungsanbots aus 1993 sowie deren Annahme war deshalb nicht erforderlich. Es bestanden keine Anhaltspunkte für eine weitere Aufklärungsbedürftigkeit. Daraus folgt, dass das Firmenbuchgericht diese Unterlagen nicht zu prüfen hatte, zumal auch keine Bedenken gegen die Richtigkeit der Tatsachen bestanden.

Verpflichtung zukünftiger Anteilsübertragung

Zur Übertragung von Geschäftsanteilen mit Rechtsgeschäft unter Lebenden bedarf es gemäß § 76 Abs 2 GmbHG eines Notariatsakts. Dies gilt auch für Vereinbarungen über die Verpflichtung eines Gesellschafters zur künftigen Abtretung eines Gesellschaftsanteils in Form von Optionsrechten oder Abtretungsanboten. Dabei ist es irrelevant, ob der Geschäftsanteil bereits existiert und/oder im Eigentum des Verpflichteten steht. Auch Verpflichtungen zur Übertragung eines künftig entstehenden oder eines künftig zu erwerbenden Geschäftsanteils sind notariatsaktspflichtig. Der Ausdruck „Gesellschafter“ im § 76 GmbHG ist daher nicht im formellen, sondern im materiellen Sinne als „Berechtigter“ zu verstehen.

Die Stammeinlage der Rekurswerberin in der Höhe von ATS 250.000 wurde zwar erst 1996 in das Firmenbuch eingetragen. Dies steht aufgrund der oben genannten Grundsätze allerdings einer (formgültigen) vertraglichen Vereinbarung nicht entgegen, nach welcher zukünftig zu erwerbende Geschäftsanteile Gegenstand eines Abtretungsanbots sein können.

Firmenbucheintragung nur deklarativ

78 Abs 1 GmbHG regelt, dass im Verhältnis zur Gesellschaft nur derjenige als Gesellschafter gilt, der im Firmenbuch als solcher eingetragen ist. Diese Eintragung wirkt allerdings nur deklarativ und bezieht sich nur auf das Verhältnis zwischen Gesellschafter und Gesellschaft.

Die Übertragung von Geschäftsanteilen und der damit verbundenen Gesellschafterrechte erfolgt (unter der Voraussetzung der Einhaltung der Formvorschrift gemäß § 76 GmbHG) unabhängig von der Eintragung ins Firmenbuch. Eine unrichtige Firmenbucheintragung steht einer wirksamen Übertragung von Geschäftsanteilen nicht entgegen. Die Ausführungen der Rekurswerberin hinsichtlich des Firmenbuchstands begründen deshalb keine erheblichen Bedenken an der Wirksamkeit des Abtretungsanbots.

Geschäftszahlen bescheinigen Reihenfolge der Rechtsgeschäfte

Aus den Geschäftszahlen des Abtretungsvertrages (GZ 2668/J68) und des Abtretungsanbots (GZ 2669/J69) ergibt sich, dass der Abtretungsvertrag zeitlich vor dem Abtretungsanbot aufgenommen wurde. Damit war der Geschäftsanteil von C bereits zum Abschluss des Abtretungsanbots rechtswirksam an sie abgetreten.

Blog-Beitrag gemeinsam erstellt mit Michael Hauer.